「所得税青色申告決算書(損益計算書)」の書き方

所得税青色申告決算書は下記4種類ありますが、今回は一般用の書類を用いて説明していきます。

- 一般用(事業所得の方)

- 農業所得用

- 不動産所得用

- 現金主義用(現金主義を採用した方)

所得税青色申告決算書は計4枚ですが、損益計算書は3枚目までです。

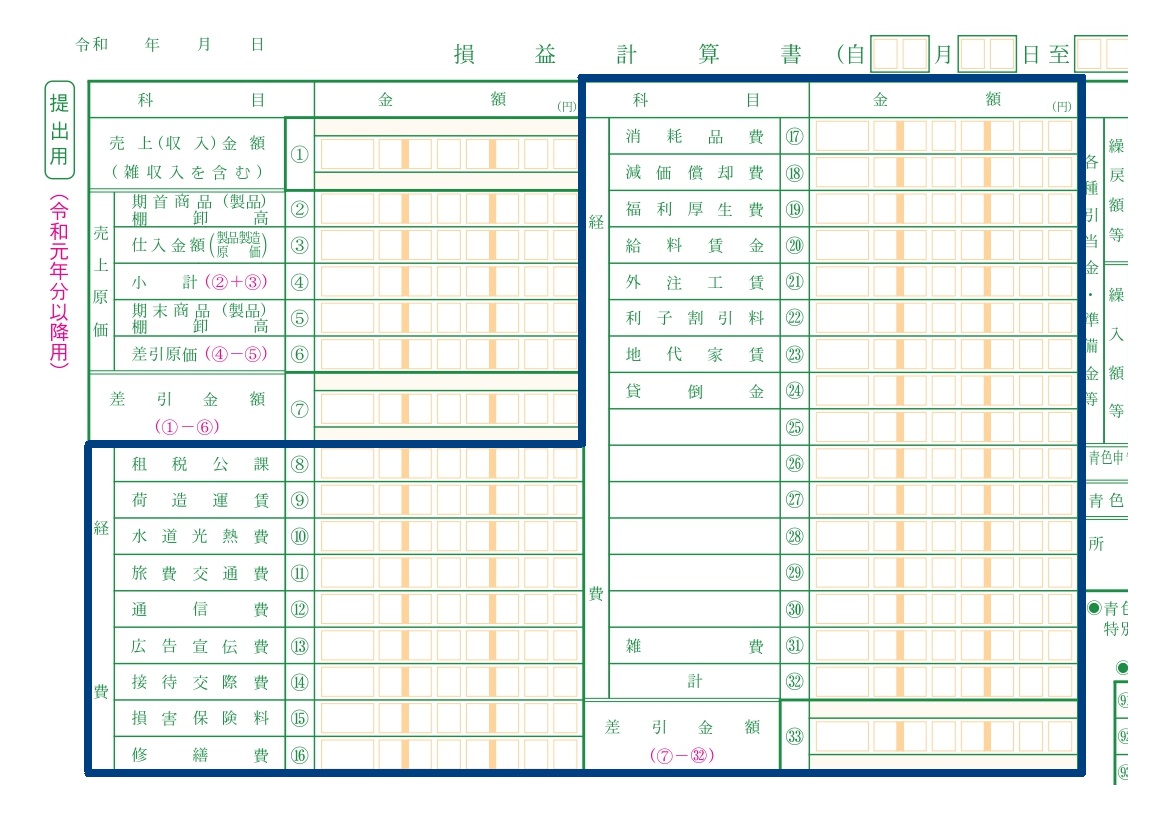

.jpeg?width=1210&height=2548&name=%E9%9D%92%E8%89%B2%E7%94%B3%E5%91%8A%E6%B1%BA%E7%AE%97%E6%9B%B8(%E6%90%8D%E7%9B%8A%E8%A8%88%E7%AE%97%E6%9B%B8).jpeg)

1枚目

1枚目は、下記の順に書き進めてみてください。

- タイトル~損益計算書日付まで

- 売上(収入)金額・売上原価

- 経費

- 各種引当金・準備金等から下

①タイトル~損益計算書日付

| 記入項目 | 記入内容 |

| 令和0□年分所得税青色申告決算書 |

□…申告する会計期間の年号 (例:2019年1月~2019年12月の分 →令和01年分所得税青色申告決算書) |

| 住所 | あなたの自宅住所 |

| 事業所所在地 |

事務所などがある→事務所の住所 あなたの自宅で事業を行っている→同上 |

| 業種名 |

具体的な事業内容 (例:青果小売業、飲食店業、問屋業など) |

| 屋号 |

開業届に記載した屋号 (例:OO屋、OO事務所など) |

| 氏名 | あなたの氏名 |

| 電話番号 |

自宅と事業所で番号が違う→それぞれを記入 自宅と事業所で番号が同じ→1つだけ書く 固定電話がない→あなたの携帯電話番号 |

| 加入団体名 |

記帳・申告について相談した団体があれば記入 (例:青色申告会など) |

| 依頼税理士等 |

税理士に依頼した→税理士情報 税理士に依頼していない→空欄 |

| 令和_年_月_日 | 提出年月日 |

| (自□□月□□日至□□月□□日) |

個人事業主の会計期間 (例:自□1月□1日至12月31日) (申告期間の途中で開業した場合、 その開業日から12月31日) |

実は確定申告書に押印する際には、利用できる印鑑とダメな印鑑があります。

- 利用できる印鑑…実印・銀行印・認印

- ダメな印鑑…シャチハタ・屋号の印鑑

本人が確認して確定申告書を作成したと判断できるかどうかが決め手です。

②売上(収入)金額・売上原価

%E9%87%91%E9%A1%8D%E3%83%BB%E5%A3%B2%E4%B8%8A%E5%8E%9F%E4%BE%A1.jpeg?width=665&height=527&name=2%E5%A3%B2%E4%B8%8A(%E5%8F%8E%E5%85%A5)%E9%87%91%E9%A1%8D%E3%83%BB%E5%A3%B2%E4%B8%8A%E5%8E%9F%E4%BE%A1.jpeg)

この欄を記入する前に、2枚目「月別売上(収入)金額及び仕入金額」を埋めておくと効率的に進められます。

| 記入項目 | 記入内容 |

|

売上(収入)金額 (雑収入を含む)① |

決算書2枚目「①月別売上(収入)金額及び仕入金額」 「売上(収入)金額」の計 (雑収入のように少額のものも含む。) |

| 期首商品(製品)棚卸高② | 1月1日時点の商品・製品額 |

| 仕入金額(製品製造原価)③ |

「仕入金額」の計 |

| 小計(②+③)④ | ②と③を足した金額 |

| 期末商品(製品)棚卸高⑤ | 12月31日時点の商品・製品額 |

| 差引原価(④ー⑤)⑥ | ④から⑤を差し引いた金額 |

| 差引金額(①ー⑥)⑦ | ①から⑥を差し引いた金額 |

③経費

ここに記入する金額はすべて、1年分を合計・決算整理した後の金額です。

減価償却費については、先に3枚目の「減価償却費の計算」を記入しておくことをオススメします。

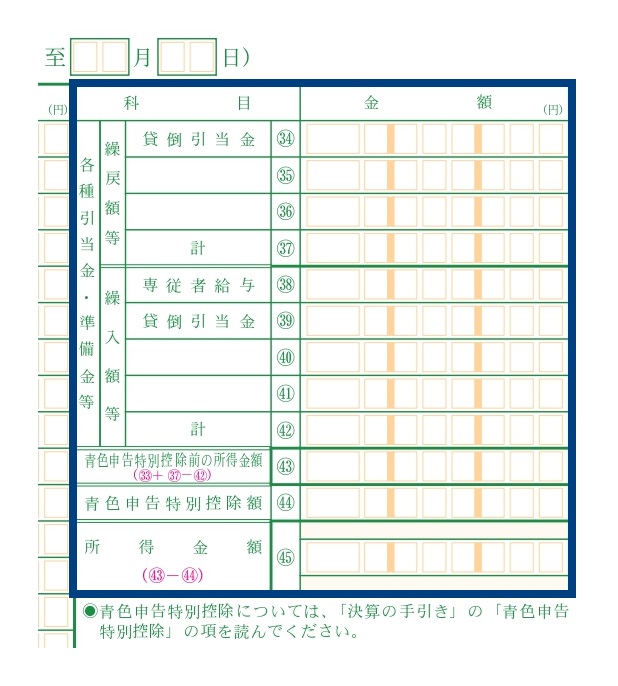

④各種引当金・準備金等~所得金額

ここを記入する前に、2枚目「専従者給与の内訳」・「青色申告特別控除額の計算」を埋めておくことをオススメします。

2枚目

2枚目は、下記5つを順に説明していきます。

- 月別売上(収入)金額及び仕入金額

- 給料賃金の内訳

- 専従者給与の内訳

- 貸倒引当金繰入額の計算

- 青色申告特別控除額の計算

①月別売上(収入)金額及び仕入金額

%E9%87%91%E9%A1%8D%E5%8F%8A%E3%81%B3%E4%BB%95%E5%85%A5%E9%87%91%E9%A1%8D.jpeg?width=756&height=867&name=1%E6%9C%88%E5%88%A5%E5%A3%B2%E4%B8%8A(%E5%8F%8E%E5%85%A5)%E9%87%91%E9%A1%8D%E5%8F%8A%E3%81%B3%E4%BB%95%E5%85%A5%E9%87%91%E9%A1%8D.jpeg)

- 「売上(収入)金額」「仕入金額」…月ごとの売上(収入)金額・仕入金額*

- 「家事消費等*」…事業ではなく、私用で消費した分の通常販売価格

- 「雑収入」…本業以外の収入

- 「計」…①~③までを足した金額

- 「うち軽減税率対象」…記入は任意

ただし毎月の売上金額に「家事消費等」を含めているなら「②家事消費等」の記入を省略して構いません。

また売上金額を25日で締めている方は、12月分を記入する際に、11月26日~12月31日に調整すれば大丈夫です。

仕入金額*…仕入れて販売する形態でなければ、「仕入金額」は空欄でOK

家事消費等*…個人事業主が販売しているものを私用で消費すること。(例:八百屋が余った野菜を夜ご飯として食べた。)

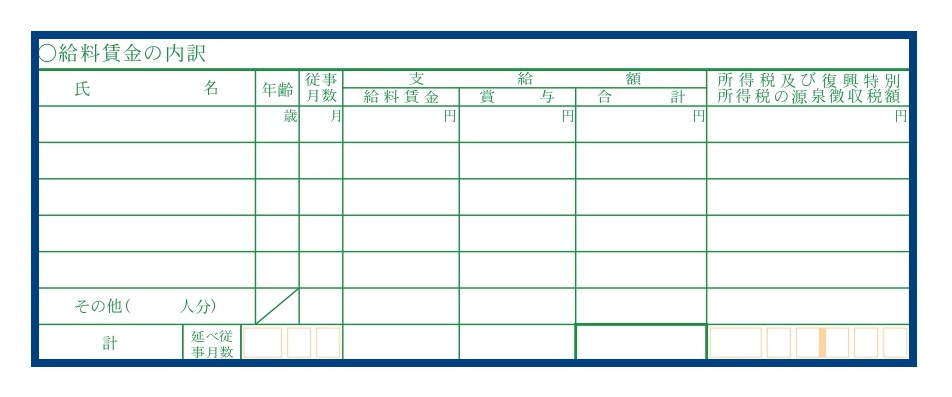

②給料賃金の内訳

給料を支払っている従業員について、以下のように記入。

- 氏名

- 年齢

- 従事月数…働いた月数(1年間働いていた方=12ヶ月)

- 給料賃金…1年間で支給した給料の総支給額の合計(源泉徴収などを含む)

- 賞与…1年間で支給した賞与の総支給額の合計(源泉徴収などを含む)

- 合計…給料賃金と賞与の合計

- 源泉徴収税額…年末調整*後の所得税・復興特別所得税の源泉徴収税額

そして、残りの2ヵ所は以下のように埋めます。

- 「その他()人分」…残りの人数分の合計金額

- 「延べ従事月数」…雇っている従業員の従事月数の合計月数

(例:Aさん12ヶ月+Bさん8カ月+Cさん6ヶ月=26カ月)

年末調整*…年末調整が行われていなければ、その年に徴収した税額

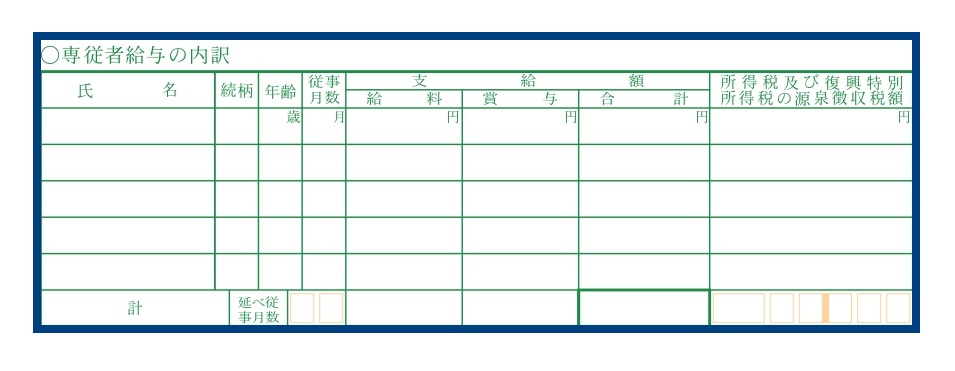

③専従者給与の内訳

専従者がいる場合は、専従者の給与に関して、給料賃金と同様に記入していきます。

1枚目の㊳に写すのは、太字の緑枠内の数字です。

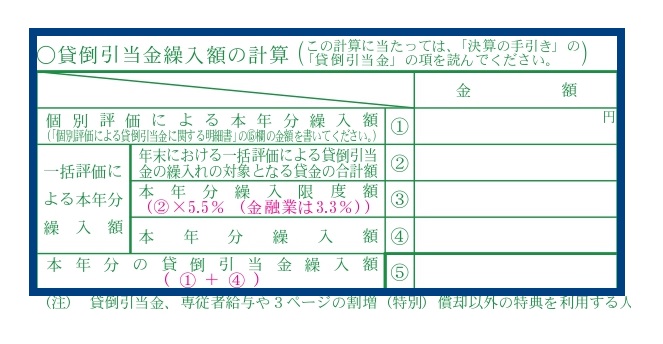

④貸倒引当金繰入額の計算

| 記入項目 | 記入内容 |

| 個別評価による本年分繰入額① |

で計算した金額 |

| 年末における一括評価による貸倒引当金の繰入れの対象となる貸金の合計額② | 一括評価で貸倒引当金を計上する債権額の合計 |

| 本年分繰入限度額③ |

②の全額×5.5%した金額 (金融業の場合は、3.3%をかける) |

| 本年分繰入額④ | 基本的には③を写す |

| 本年分の貸倒引当金繰入額⑤ | ①と④を足した金額 |

「個別評価による貸倒引当金に関する明細書」のように、計算・提出する必要のある書類がこれからも出てきます。

書類名をクリックすると、国税庁が提供しているフォーマットに繋がるので、ぜひ確認してみてください。

ちなみに、国税庁のHP「明細書・計算明細書等」にその書類がまとめて掲載されています。

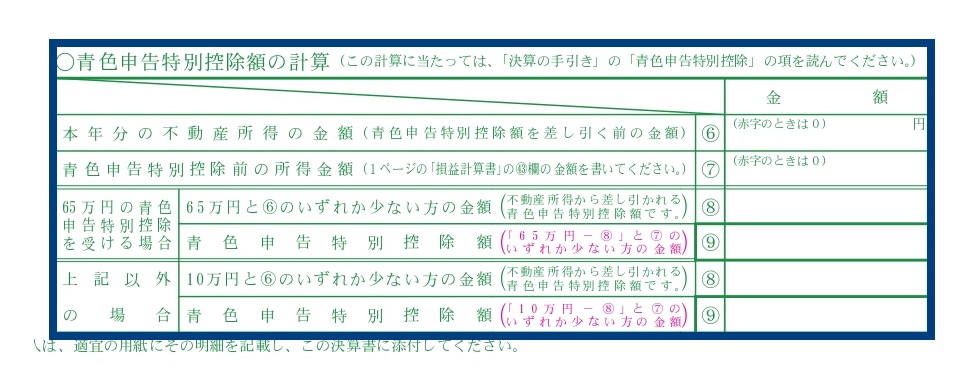

⑤青色申告特別控除額の計算

控除を受ける方は必ず、⑥⑦をご記入ください。

そしてそれから下の項目については、控除を受ける金額により以下のように記入項目が異なります。

- 65万円控除を受ける…真ん中2段の⑧⑨

- 10万円控除を受ける…下2段の⑧⑨

| 記入項目 | 記入内容 |

| 本年分の不動産所得の金額⑥ |

土地や建物などの貸付による所得額 (青色申告特別控除額を差し引く前の金額) |

| 青色申告特別控除前の所得金額⑦ | 1枚目の㊸の金額 |

| 65万円と⑥のいずれか少ない方の金額⑧ |

65万円と⑥のいずれか少ない方の金額 (⑥がなければ「0」) |

|

青色申告特別控除額 (「65万円ー⑧」と⑦のいずれか少ない方の金額)⑨ |

「65万円ー⑧」と⑦のいずれか少ない方の金額 (⑦が65万円よりも少なければ、その金額) |

| 10万円と⑥のいずれか少ない方の金額⑧ |

10万円と⑥のいずれか少ない方の金額 (⑥がなければ「0」) |

|

青色申告特別控除額 (「10万円ー⑧」と⑦のいずれか少ない方の金額)⑨ |

「10万円ー⑧」と⑦のいずれか少ない方の金額 (⑦が10万円よりも少なければ、その金額) |

3枚目

3枚目は下記5点の説明を読みながら、埋めていきましょう。

- 減価償却費の計算

- 利子割引料の内訳

- 地代家賃の内訳

- 税理士・弁護士等の報酬・料金の内訳

- 本年中における特殊事項

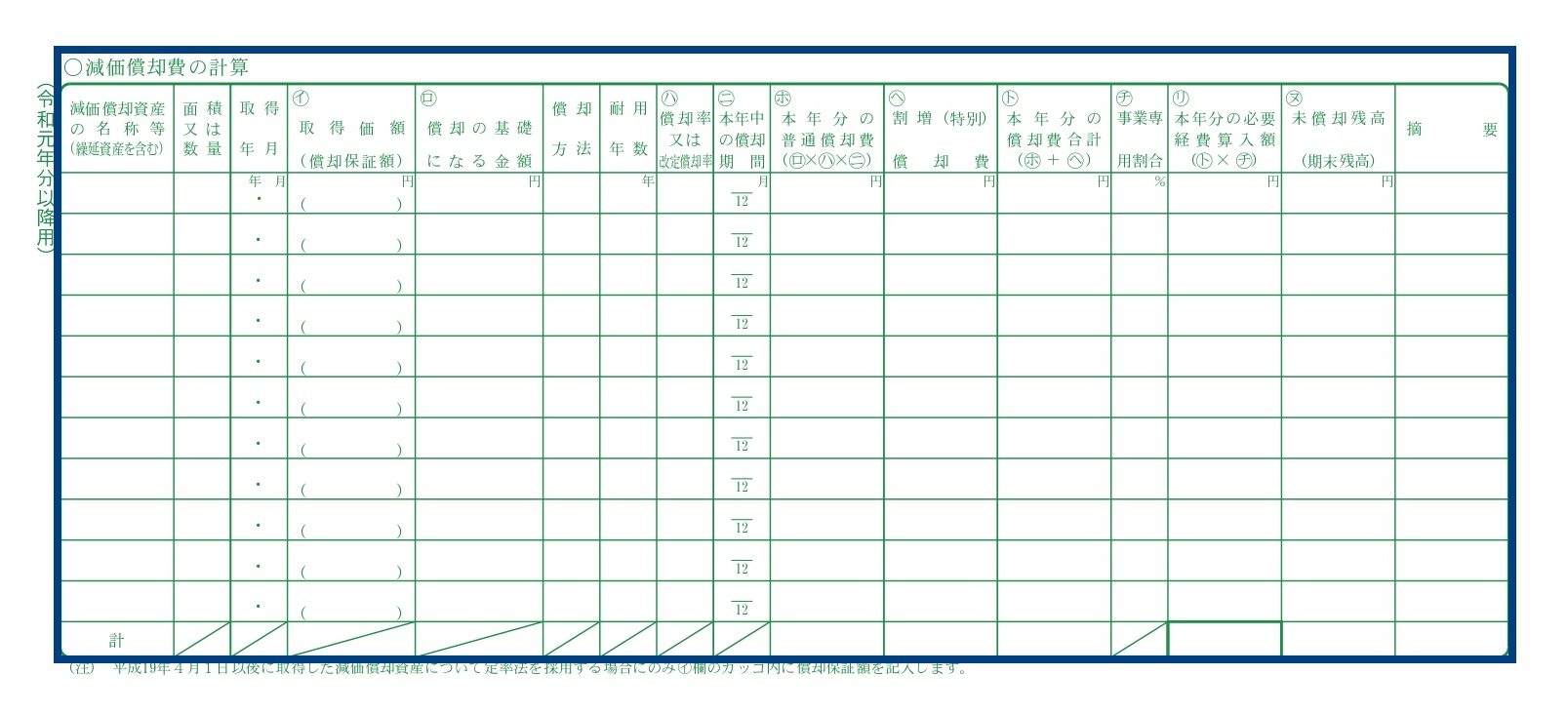

今回は平成19年4月1日以後に取得した減価償却資産に焦点を当てて、説明を進めていきます。

平成19年3月31日以前に取得した減価償却資産については、国税庁のHPの「令和元年分 青色申告決算書(一般用)の書き方 〇減価償却費の計算」の部分をご確認ください。

| 記入項目 | 記入内容 | |

|

減価償却資産の名称等 (繰延資産を含む) |

資産の名称 (例:パソコン、自動車、デスク) |

|

| 面積又は数量 |

パソコン→台数 建物→面積 |

|

| 取得年月 | 購入した日付 | |

|

㋑取得価額 (償却保証額) |

取得原価(基本的には、購入金額) | |

| 定額法 | 定率法 | |

| ー |

()内に償却保証額 償却保証額=取得価額×保証率 |

|

| ㋺償却の基礎になる金額 | 定額法の場合:取得価額のまま写す | |

| 定率法の場合 | ||

| 時期 | 金額 | |

| 当期に取得 | 取得価額のまま | |

| 前年以前に取得 | 前年末の未償却残高 | |

| 通常計算の減価償却費より償却保証額の方が大きくなった年以降 | 通常計算の減価償却費より償却保証額の方が大きくなった年の期首未償却残高 | |

| (未償却残高=取得価額ー前年末までの減価償却費の累計額) | ||

| 償却方法 | 定額法 or 定率法 | |

| 耐用年数 |

国税庁HP「令和元年分 青色申告決算書(一般用)の書き方 主な減価償却資産の耐用年数表」参照 計算に利用する耐用年数 |

|

| ㋩償却率又は改定償却率 |

国税庁HP「令和元年分 青色申告決算書(一般用)の書き方 減価償却資産の償却率等表」参照 計算に利用する償却率・改定償却率 |

|

| ㋥本年中の償却期間 |

取得・売却した月を含めた利用月数 (1年間保有していたら、12ヶ月) |

|

| ㋭本年分の普通償却費 |

㋺×㋩×㋥で計算した金額 (未償却残高が1円になるまで償却) |

|

| ㋬割増(特別)償却費 |

中小事業者が機械等を取得し、 特別償却などの適用を受け、割増された償却金額 |

|

|

㋣本年分の償却費合計 (㋭+㋬) |

㋭と㋬を足した金額 | |

| ㋠事業専用割合 |

|

|

|

㋷本年分の必要経費算入額 (㋣×㋠) |

㋣と㋠をかけた金額 | |

|

㋦未償却残高 (期末残高) |

㋺から

を差し引いた金額 |

|

| 摘要 | ※摘要 | |

摘要には以下のようなことがある場合に記入します。

「均等償却」…減価償却費の累積額が取得価額の95%に達した年の翌年以後5年間において均等償却する

「改定償却」…調整前償却額が償却保証額未満となる年の分以後

「その特例名」…割増償却や特別償却の適用を受ける

「中古」…取得資産が中古である

「その月日、事由」…資産を本年中に譲渡・取壊しを行った

上記以外の例は、下記HPをご覧ください。

(引用:国税庁HP/令和元年分 青色申告決算書(一般用)の書き方)

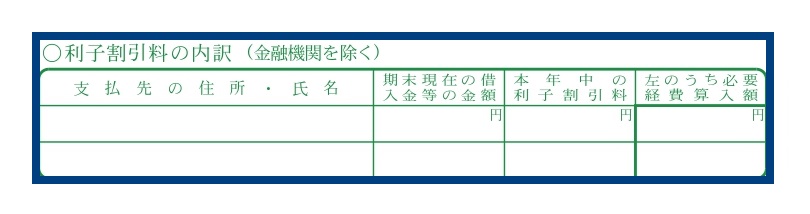

②〇利子割引料の内訳

金融機関以外の個人・法人からの借入金に対する利子割引料について、下記項目を記入します。

- 支払先の住所・氏名…利子割引料を支払っている個人・法人名

- 期末現在の借入金等の金額…12月31日時点の借入金残高

- 本年中の利子割引料…1年分の利子割引料

- 左のうち必要経費算入額…1年分の利子割引料のうち、必要経費にした金額(私用のものを除く。)

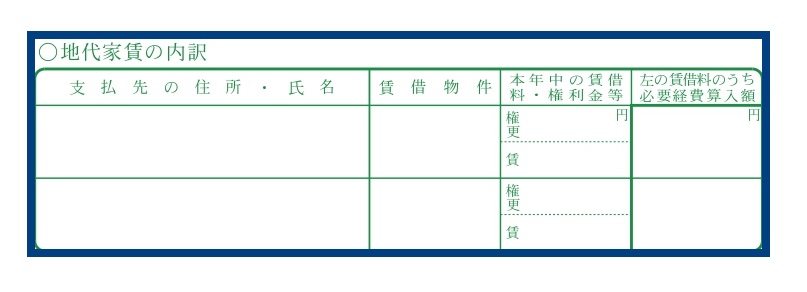

③〇地代家賃の内訳

地代家賃に関して、下記項目を記入していきます。

- 支払先の住所・氏名…大家さんの氏名・不動産の法人名と住所

- 貸借物件…物件の用途(例:事務所、自宅兼事務所、店舗など)

- 本年中の貸借料・権利金等「権更」…1年分の権利金(礼金・保証金)・契約更新料の合計金額

- 本年中の貸借料・権利金等「賃」…1年分の賃貸料の合計金額

- 左の貸借料のうち必要経費算入額…本年中の賃貸料・権利金等のうち、必要経費にした金額(私用のものを除く。)

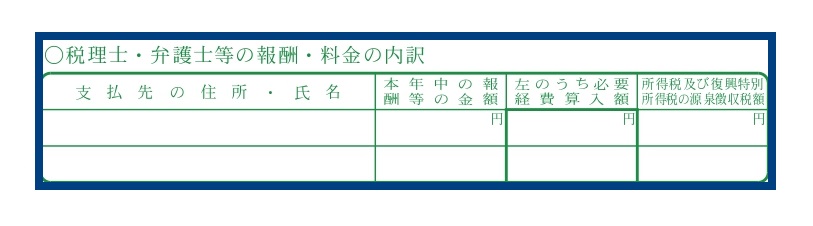

④〇税理士・弁護士等の報酬・料金の内訳

税理士・弁護士等の報酬・料金について、下記項目を記入していきましょう。

- 支払先の住所・氏名…税理士事務所などの名前・住所

- 本年中の報酬等の金額…1年分の報酬金額(支払っていなくても、支払うことが確定しているもの)

- 左のうち必要経費算入額…1年分の報酬金額のうち、必要経費にした金額(私用のものを除く)

- 源泉徴収税額…源泉徴収した税額(まだ支払っていない所得税の源泉徴収税額も含む)

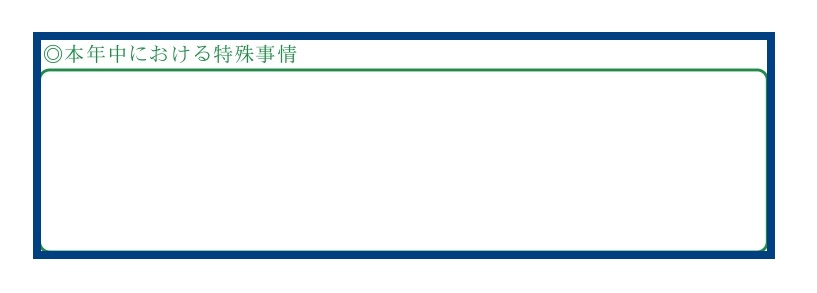

⑤〇本年中における特殊事情

何か特殊な事情があった場合にその内容を記入します。

特に税務署に伝えておきたいことがなければ、空欄で構いません。

しかしここを工夫すると、税務署から税務調査に遭う確率を減らせるかもしれません。

この項目に「税務署が気にしそうなこと」を書いておくと、税務署から連絡が来る確率が減ります。

- 売上金額が大きく減少

- 仕入・経費の金額が増加

などは、税務署から「税金額を減らす」ための不審な動きだと認識されかねません。

その点を前もって具体的に記入しておくと、正当な理由があると判断される可能性は上がります。

- 売上・利益が減少した場合

「商品の販売価格を値下げ、販売個数の増加で売上は増えたが、利益は減った。」

「在庫処分のため、赤字で商品Aを販売したため、売上は増えたが、利益は大幅に減った。」

「A社との契約終了で売上が減少した。」

「近隣に同業種のA社が出店したため、売上が減少した。」

- 経費が増加した場合

「自宅での作業から、事業専用の事務所への移転した。その移転に伴い事務用品費を購入。その影響で地代家賃、減価償却費、消耗品費も増えた。」

「アルバイトのデータ作業に使用する5万円のパソコンを3台購入したため、消耗品費が増加した。」

「新規取引先A社との商談のため、旅費交通費が増加した。」

「所得税青色申告決算書(貸借対照表)」の書き方

所得税青色申告決算書の貸借対照表にあたる4枚目を以下の順に説明していきます。

- 資産の部

- 資本・負債の部

- 製造原価の計算

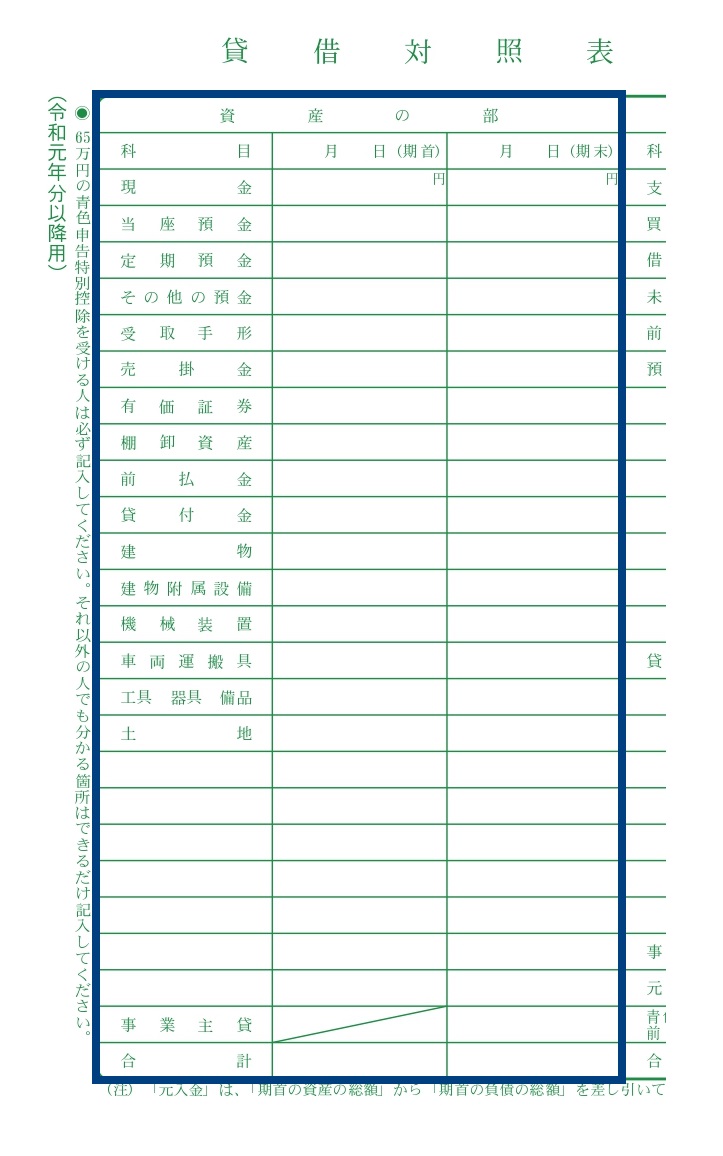

①資産の部

ここでは期首(1月1日)・期末(12月31日)時点にあったもので、減価償却など決算整理した金額を記入します。

ちなみに、1月1日~12月31日の間に開業した方が期首に記入するのは、事業を開始した日付です。

| 記入項目 | 記入内容 |

| 現金 | 銀行から引き出すなどして手元にある札束・小銭の合計金額 |

| 当座預金 | 手形・小切手を利用するときの口座残高 |

| 定期預金 | 期限まで引き下ろせない契約の口座残高 |

| その他の預金 | 当座預金・定期預金以外の普通預金残高 |

| 受取手形 | 売上代金などとして受け取った手形残高 |

| 売掛金 | 掛売上をしたが、まだ支払われていない残高 |

| 有価証券 | 株券・債権などの財産権の残高 |

| 棚卸資産 | 商品・製品などの在庫金額 |

| 前払金 | 仕入・外注のために、先払いした合計金額 |

| 貸付金 | 他社・個人などに貸したお金の合計金額 |

| 建物 | 事務所・店舗・工場などの減価償却後の金額 |

| 建物附属設備 | 日よけ・エアコン・エレベーターなどの減価償却後の金額 |

| 機械装置 | 食料品製造業用・飲食店用設備などの減価償却後の金額 |

| 車両運搬具 | 営業車・運送用トラックなどの減価償却後の金額 |

| 工具器具備品 |

10万円以上・耐用年数1年以上の パソコン・コピー機・看板などの減価償却後の金額 |

| 土地 | 所有している土地の購入金額 |

| 空欄 | あなたが追加した勘定科目の合計金額 |

| 事業主貸 | 事業用口座から私用に使ったお金の合計金額 |

| 合計 | 現金~事業主貸を合計した金額 |

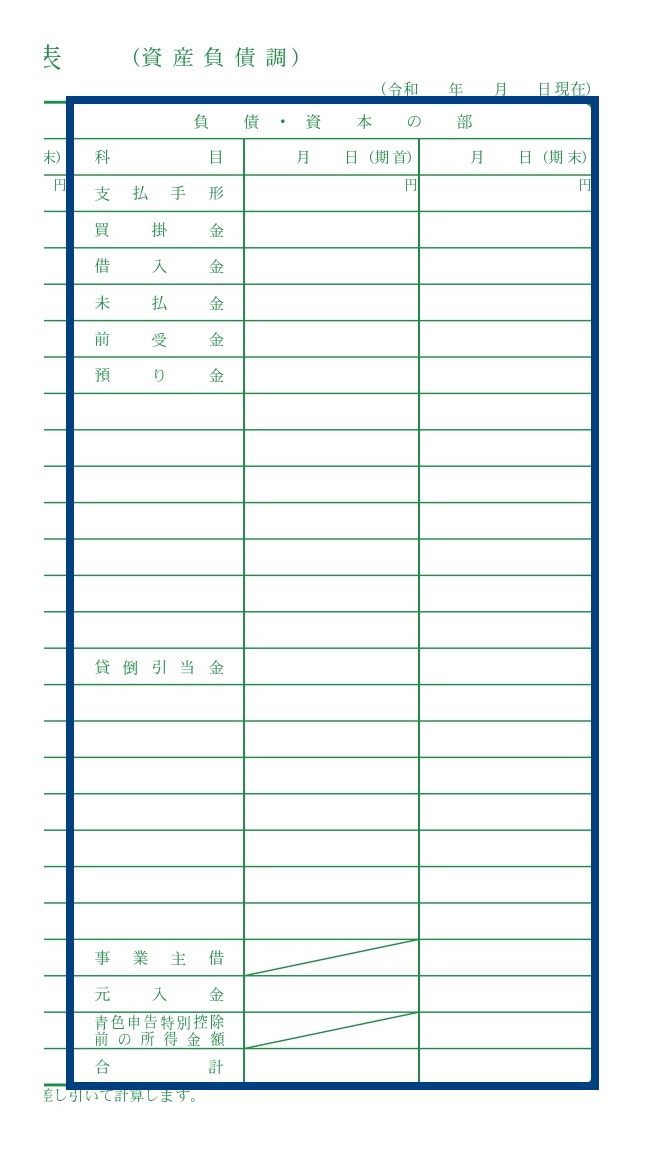

②負債・資本の部

ここでも期首(1月1日)と期末(12月31日)時点にあったもので、減価償却など決算整理した金額を記入します。

枠外ではありますが、記入する日付は、期末の12月31日です。

| 記入項目 | 記入内容 |

| 支払手形 | 仕入代金などとして振り出した手形残高 |

| 買掛金 | 掛仕入を行ったが、まだ支払っていない残高 |

| 借入金 | 銀行・他社・個人から借りたお金の合計金額 |

| 未払金 | 固定資産・消耗品などを購入したが、まだ支払っていない残高 |

| 前受金 | 売上のために、前受けした合計金額 |

| 預り金 | 従業員の源泉徴収の税金・社会保険料など一時的に預かった合計金額 |

| 貸倒引当金 | 貸倒引当金残高 |

| 空欄 | あなたが追加した勘定科目の合計金額 |

| 事業主借 | 事業に使ったあなたのお金の合計金額 |

| 元入金 | 期首の金額を写す |

| 青色申告特別控除前の所得金額 | 決算書1枚目の㊸を写す |

| 合計 | 支払手形~青色申告特別控除前の所得金額を合計した金額 |

もしすべてを埋めた時に

- 「資産の部の合計(期首)」と「負債の部の合計(期首)」

- 「資産の部の合計(期末)」と「負債の部の合計(期末)」

- 「青色申告特別控除前の所得金額」と「決算書1枚目の㊸」

上記が一致しない場合、どこかに間違いが生じています。

いくら見直しても間違いが見つからない場合は、税理士に確認してもらった方が早いかもしれません。

間違った状態で申告すると、税務署から目を付けられる可能性もあるので、見落としに注意しましょう。

- 事業主貸…事業のお金を私用として使った

- 事業主借…私用のお金を事業のために使った

という意味合いの勘定科目です。

それぞれ貸・借という文字がつくため「お互いに返す仕訳が必要なのでは?」と思っている方もいますが、実際にはその必要はありません。

なぜなら、翌期首に元入金(もといれきん)という勘定に合算・相殺し、どちらの勘定も0になるからです。

翌期首には0になるので、期首は記載できないように斜線が引いてあります。

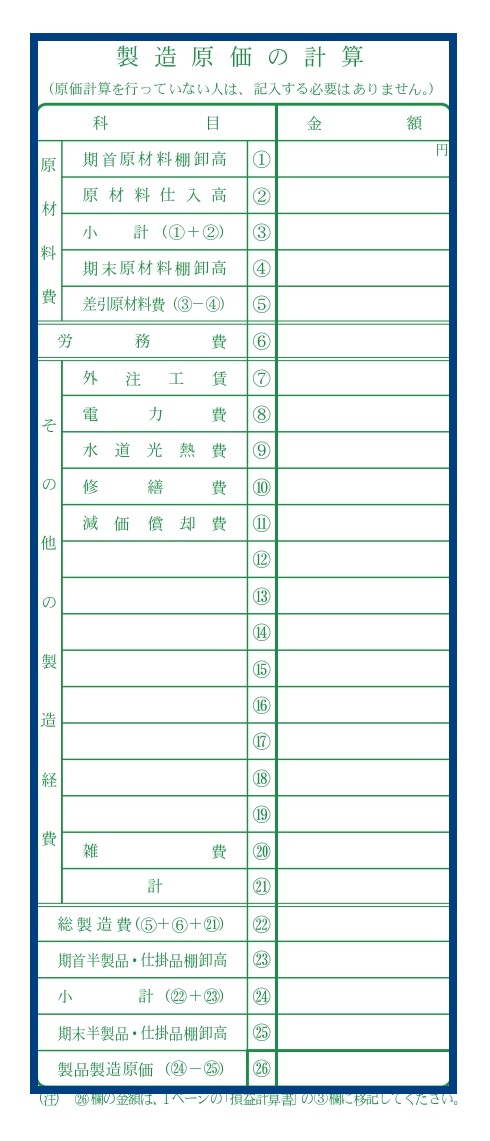

③製造原価の計算

原材料を仕入れ、加工品を製造し、販売する事業を行っている方のみ記入します。

もしあなたが原材料を用いて、製造を行っていない場合は、空欄のままで構いません。

| 記入項目 | 記入内容 |

| 期首原材料棚卸高① | 1月1日時点の原材料の在庫金額 |

| 原材料仕入高② | 原材料を仕入れた1年分の金額 |

| 小計(①+②)③ | ①と②を足した金額 |

| 期末原材料棚卸高④ | 12月31日時点での原材料の在庫金額 |

| 差引原材料費(③-④)⑤ | ③から④を差し引いた金額 |

| 労務費⑥ | 製造に携わる従業員の給料の合計金額 |

| 外注工賃⑦ | 外注工賃のうち製造に関わる金額 |

| 電力費⑧ | 電力費のうち製造に関わる金額 |

| 水道光熱費⑨ | 水道光熱費のうち製造に関わる金額 |

| 修繕費⑩ | 修繕費のうち製造に関わる金額 |

| 減価償却費⑪ | 減価償却費のうち製造に関わる金額 |

| 空欄 | あなたが追加した製造に関する勘定科目の合計金額 |

| 雑費⑳ | 雑費のうち製造に関わる金額 |

| 計㉑ | ⑥~⑳までを足した金額 |

| 総製造費(⑤+⑥+㉑)㉒ | ⑤と⑥と㉑を足した金額 |

| 期首半製品・仕掛品棚卸高㉓ | 1月1日時点の半製品と仕掛品の合計金額 |

| 小計(㉒+㉓)㉔ | ㉒と㉓を足した金額 |

| 期末半製品・仕掛品棚卸高㉕ | 12月31日時点の半製品と仕掛品の合計金額 |

| 製品製造原価(㉔-㉕)㉖ | ㉔から㉕を差し引いた金額 |

- 半製品…ほぼ完成しているものの、自社商品として販売するには足りない部分のある製品

- 仕掛品…製造過程にある未完成品

という意味で用いられる勘定科目。

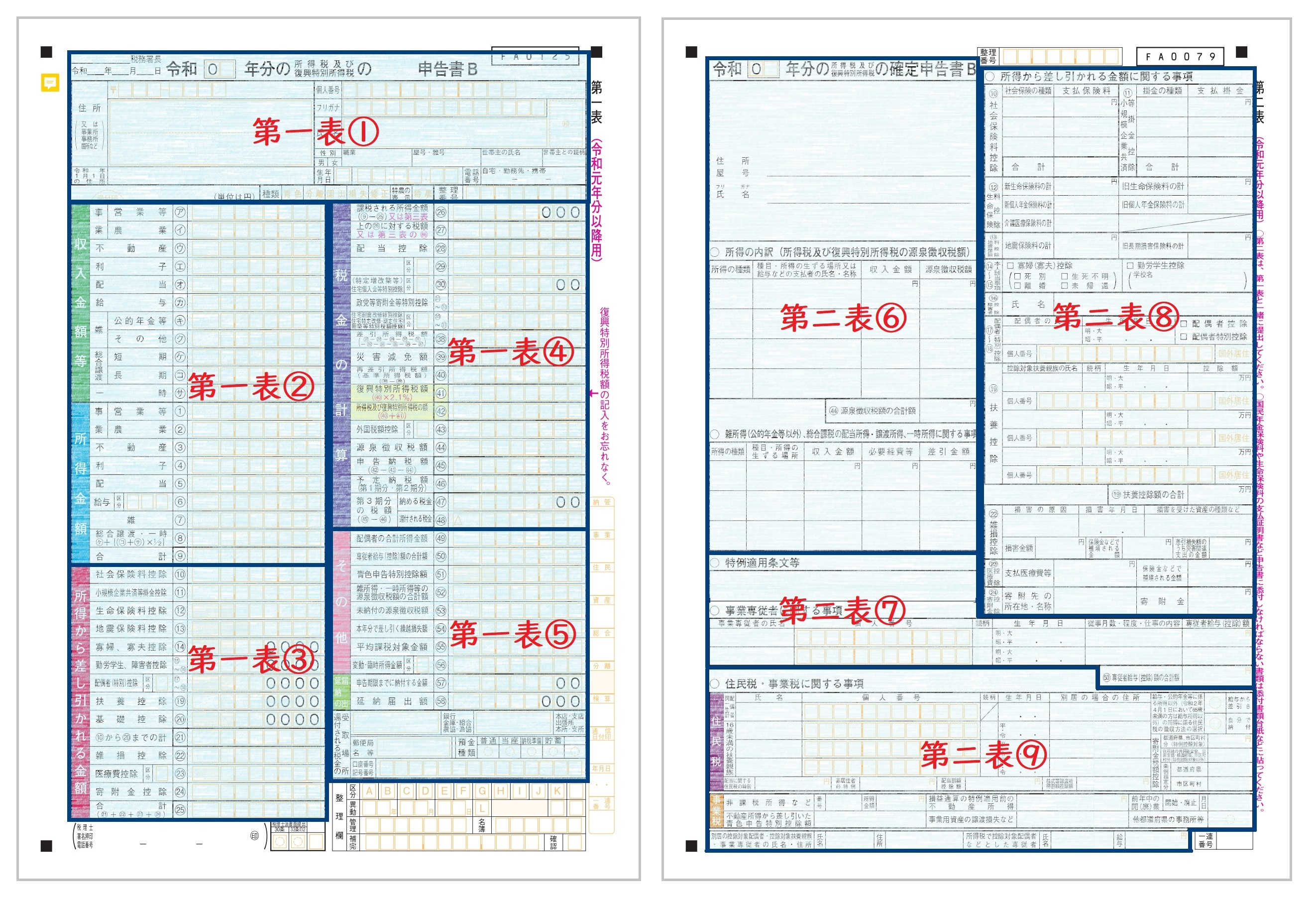

「申告書B」の書き方

「申告書B」は第一表・第二表に加えて、添付書類台紙2ページの計4ページ構成です。

今回は記入する第一表・第二表を、下記画像のようにパート分けして説明していくので、順番をざっとご確認ください。

そしてこれから1つずつ説明はしますが、関係のない項目が多いかもしれません。

関係ない項目は空欄のまま流して、どんどん次へと進めていきましょう。

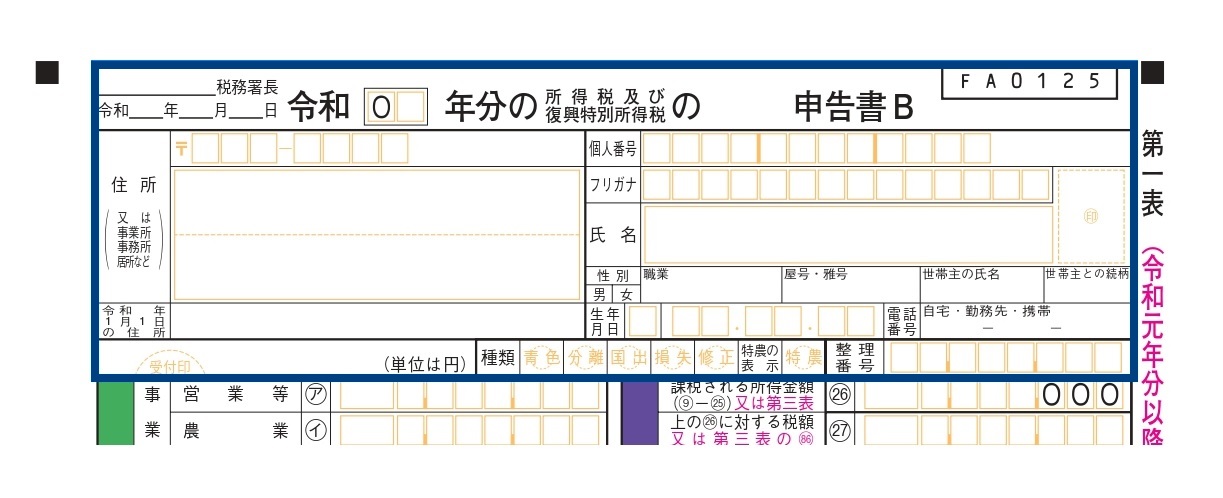

第一表①:タイトル下の基本事項

| 記入項目 | 記入内容 |

| 税務署長 | あなたが確定申告書を提出する税務署名 |

| 令和_年_月_日 | 提出年月日 |

| 令和0□年分の所得税~の 申告書B |

□…申告する会計期間の年号 空欄…確定申告の場合、確定 (例:2019年1月~2019年12月の分 →令和01年分の所得税~の確定申告書B) |

| 住所 |

②事業所などの所在地を管轄する税務署に申告する場合、 (又は事業所 事務所 居所など)のいずれかに〇 |

| 令和 年1月1日の住所 |

確定申告書を提出する年の1月1日時点の自宅住所 (上の住所と変わらない場合は同上) 令和の後の空欄…提出する年の年号 |

| 個人番号 | あなたのマイナンバー |

| 氏名(フリガナ) |

あなたの氏名 (濁点などは1マス使用・姓名間は1マス空ける) |

| 性別 | あなたの性別に〇 |

| 職業 |

職業名 (例:小売業、デザイナー、士業など) |

| 屋号・雅号 |

屋号…開業届に記載した屋号 (例:OO商店、OO事務所など) 雅号…文筆家などが付ける別名 |

| 世帯主の氏名 | 上記、住所の世帯主 |

| 世帯主との続柄 |

自分が世帯主→本人 誰かが世帯主→父、母、子など |

| 生年月日 |

1つ目の□…元号に対応する数字 (明治→1、大正→2、昭和→3、平成→4) (例:昭和63年9月2日→3 63.09.02) |

| 電話番号 |

何かあった時に連絡が取れる電話番号 自宅・勤務地・携帯のいずれかに〇 |

|

種類 特農の表示 |

当てはまるものがあれば〇(複数可) 青色申告の方は、必ず青色に〇 他の項目については、下記をご覧ください。 |

| 整理番号 | 空欄 |

下記に当てはまる方は、〇を付けましょう。

分離…分離課税を使用する方(申告書第三表を提出)

国出…国外転出時課税制度の適用を受ける方

損失…赤字の方(申告書第四表を提出)

修正…修正申告する方(申告書第五表を提出)

特農…農業所得が所得全体の70%を超えていて、その金額のうち9月1日以後に得られた分が70%を超える方

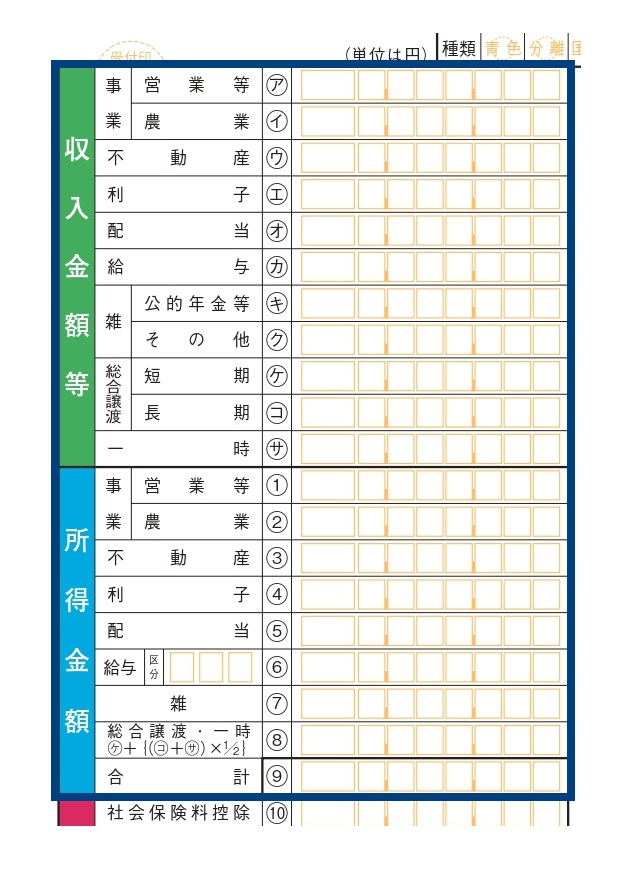

第一表②:収入金額等・所得金額等

収入金額等

| 記入項目 | 記入内容 |

| 事業 営業等㋐ | 事業から得た収入(売上) |

| 事業 農業㋑ | 農業の収入 |

| 不動産㋒ | 土地・建物などの貸付けの収入 |

| 利子㋓ |

預貯金・公社債の利子・合同運用信託などの収入 (個人事業口座の銀行利息は、含めなくてOK) |

| 配当㋔ | 株主・出資者として、法人から受け取った配当 |

| 給与㋕ |

個人事業以外に勤めている場合の給与・賞与 (個人事業から受け取った収入は含めない) |

| 雑 公的年金㋖ |

公的年金などの収入 (例:国民年金・厚生年金などの支給額) |

| 雑 その他㋗ |

公的年金など以外の収入 (例:本業以外で受け取る 原稿料・講演料・民間生命保険の年金支給額など) |

| 総合譲渡 短期㋘ |

譲渡した年の1月1日時点で、5年以下の所有期間のもの (例:ゴルフ会員権、船舶、機械、特許権、骨董) ※収入金額ではなく、所得金額 |

| 総合譲渡 長期㋙ |

譲渡した年の1月1日時点で、5年を超えた所有期間のもの ※収入金額ではなく、所得金額 |

| 一時㋚ |

上記に当てはまらない一時的なもの (例:生命保険の一時金、懸賞の当選金など) ※収入金額ではなく、所得金額 |

総合譲渡 短期㋘、総合譲渡 短期㋙、一時㋚については、収入金額ではなく、所得金額を記入します。

収入金額は、受け取った金額をそのまま記載すればOK。

しかし所得金額の場合、以下の計算式で金額を求めなければなりません。

- 総合譲渡の所得金額=譲渡価額ー(取得費*¹+譲渡にかかった費用)ー50万円*²

- 一時の所得金額=総収入額ー収入を得るためにかかった費用ー特別控除額(最高50万円)

取得費*¹…購入代金・購入手数料・設備費・改良費など

50万円*²…短期・長期合わせた譲渡益から50万円まで差し引けます。

所得金額

| 記入項目 | 記入内容 |

| 事業 営業等① | 事業 営業等㋐ー必要経費など |

| 事業 農業② | 事業 農業㋑ー必要経費など |

| 不動産③ | 不動産㋒ー必要経費など |

| 利子④ | 上記利子㋓と同じ金額 |

| 配当⑤ | 配当㋔ー株の購入などに要した費用 |

| 給与 区分⑥ |

給与㋕ー給与所得控除額 (区分は「給与所得者の特定支出控除*」を受ける場合にのみ記入) |

| 雑⑦ |

①と②を足した金額 |

|

総合譲渡・一時 ㋘+{(㋙+㋚)×1/2}⑧ |

㋘、㋙、㋚の金額を ㋘+{(㋙+㋚)×1/2}に当てはめて計算した金額 |

| 合計⑨ | ①~⑧までを足した金額 |

給与所得者の特定支出控除*…国税庁のコチラのHPをご参照ください。

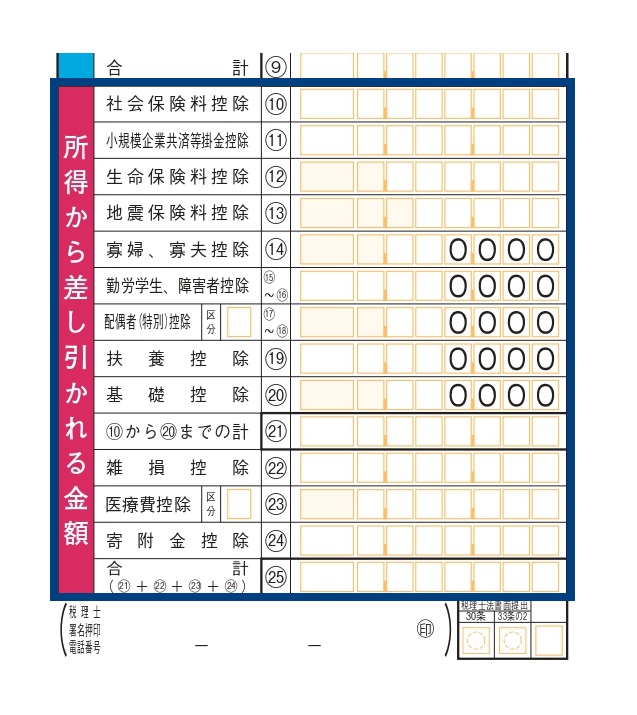

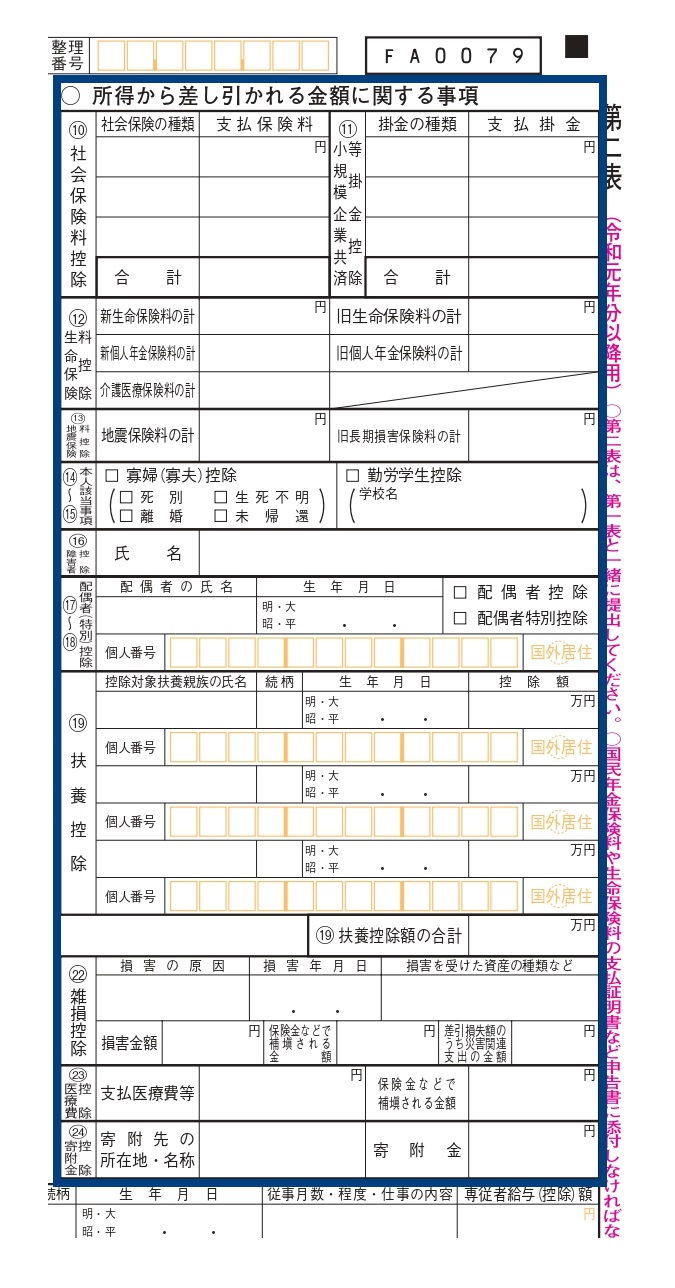

第一表③:所得から差し引かれる金額

以下の説明はすべて、控除の条件に当てはまっている方が利用できるものです。

そして控除を受けるために必要な書類の添付を、忘れないようにしましょう。

| 記入項目 | 記入内容 |

| 社会保険料控除⑩ | 社会保険料(国民健康保険や国民年金)として支払った金額 |

| 小規模企業共済掛金控除⑪ |

小規模企業共済法の規定に基づく共済契約 などを支払った掛金額 |

| 生命保険料控除⑫ | 生命保険料として支払った金額(最大12万円) |

| 地震保険料控除⑬ | 地震保険料として支払った金額(最大5万円) |

| 寡婦、寡夫控除⑭ |

夫と離婚・死別した女性:27万円 (特別の寡婦に該当→35万円) 妻と離婚・死別した男性:27万円 |

| 勤労学生、障害者控除⑮~⑯ |

学生:27万円 納税者・配偶者・扶養親族が障害者:27万円/1人 (障害の度合いにより、40万円・75万円) |

| 配偶者(特別)控除 区分⑰~⑱ |

13万円~48万円 (納税者の合計所得金額・控除対象配偶者の年齢による)

|

| 扶養控除⑲ |

38~63万円 (扶養親族の年齢・条件による) |

| 基礎控除⑳ |

0~48万円 (納税者の合計所得金額による) |

| ⑩から⑳までの計㉑ | ⑩~⑳までを足した金額 |

| 雑損控除㉒ |

上記いずれか高い方の金額 |

| 医療費控除 区分㉓ |

(最大200万円) ※その年の総所得金額が200万円未満→総所得金額×5%

※セルフメディケーション税制を利用→区分に1 |

| 寄附金控除㉔ |

上記いずれか低い方の金額 (最大年間所得40%まで) |

|

合計 (㉑+㉒+㉓+㉔)㉕ |

㉑~㉔を足した金額 |

*差引損失額=損害金額+災害等に関連したやむを得ない支出の金額ー保険金で補填される金額

枠下の「税理士署名押印電話番号」については、税理士に依頼している場合のみ記入。

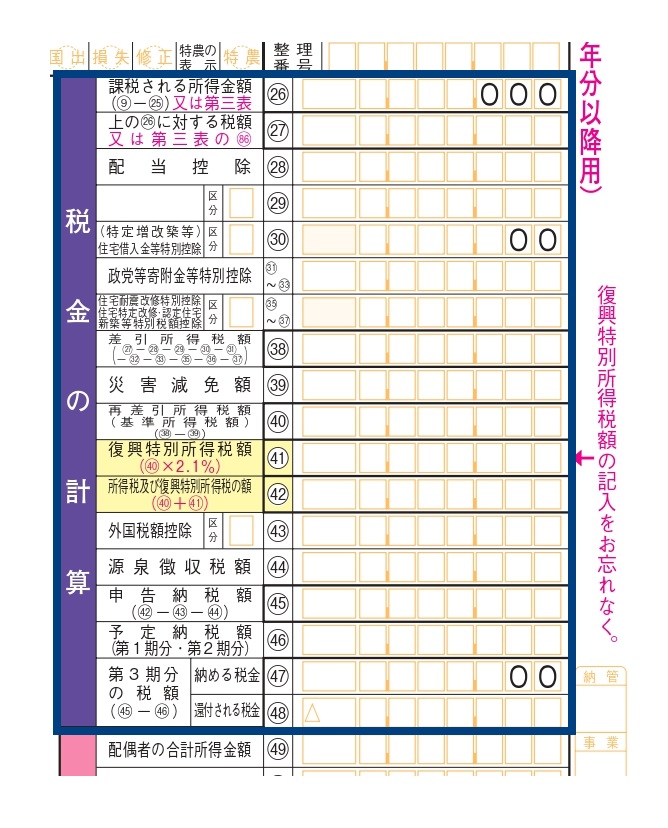

第一表④:税金の計算

| 記入項目 | 記入内容 |

|

課税される所得金額 (⑨ー㉕)又は第三表㉖ |

⑨から㉕を差し引いた金額 |

|

上の㉖に対する税額 又は第三表の86㉗ |

課税される所得金額×所得税率 により計算した金額 |

| 配当控除㉘ | 配当所得の計算方法により計算した金額 |

| 区分㉙ |

試験研究費の総額に係る税額控除制度などの 特例を利用する方

制度ごとの計算方法により計算した控除額 |

|

(特定増改築等) 住宅借入金等特別控除㉚ |

で計算した金額 区分…東日本大震災の被災者の方が 他の特例と重複して適用を受ける場合のみ記入 |

| 政党等寄附金等特別控除㉛~㉝ |

で計算した金額 |

|

住宅耐震改修特別控除 住宅特定改修・認定住宅 新築等特別税額控除 区分 ㉟~㊲ |

該当するものを〇で囲む

「住宅耐震改修特別控除額・住宅特定改修特別税額控除額の計算明細書」 などそれぞれの書類で計算した金額 |

|

差引所得税額(基準所得税額) (㉗-㉘-㉙-㉚-㉛ー㉜ー㉝ー㉟ー㊱ー㊲)㊳ |

㉗から㉘~㊲までを差し引いた金額 |

| 災害減免額㊴ |

損害額(保険金などで補填されない部分)の 全額・1/2・1/4のいずれかの額 |

| 再差引所得税額(基準所得税額)(㊳-㊴)㊵ | ㊳から㊴を差し引いた金額 |

| 復興特別所得税額(㊵×2.1%)㊶ | 再差引所得税額(基準所得税額)㊵×2.1% |

| 所得税及び復興特別所得税の額(㊵+㊶)㊷ | ㊵と㊶の合計額 |

| 外国税額控除 区分㊸ |

で計算した金額 |

| 源泉徴収税額㊹ |

給与・年金などで差し引かれていた 所得税等の源泉徴収税額の合計額 |

| 申告納税額(㊷-㊸-㊹)㊺ | ㊷から㊸、㊹を差し引いた金額 |

| 予定納税額(第1期分・第2期分)㊻ |

税務署から届く 「平成30年分所得税及び復興特別所得税の予定納税額の通知書」 に記載されている予定納税基準額 (第1期分・第2期分の合計額) |

|

第3期分の税額(㊺-㊻) 納める税金㊼ 還付される税金㊽ |

㊺から㊻を差し引いて、

|

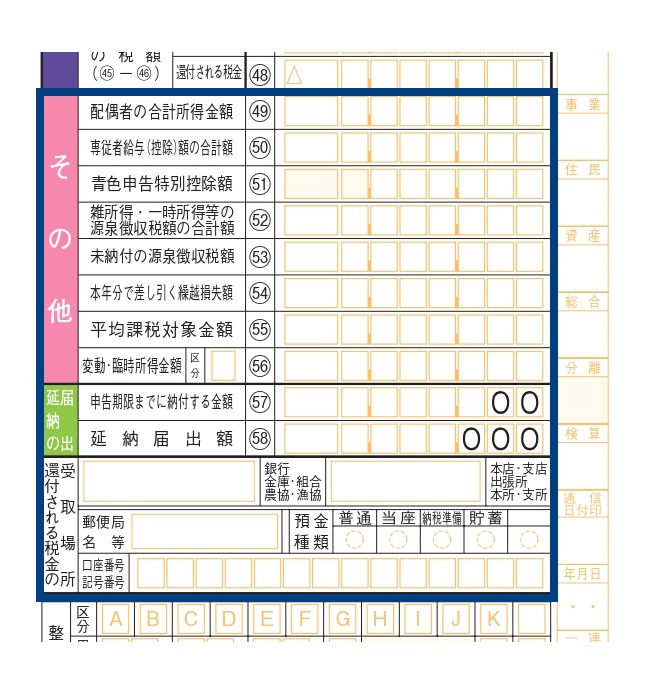

第一表⑤:その他

その他

| 記入項目 | 記入内容 |

| 配偶者の合計所得金額 49 | 配偶者の平成30年分の合計所得金額 |

| 専従者給与(控除)額の合計額 50 |

|

| 青色申告特別控除額 51 | 所得税青色申告決算書1枚目㊹を記入 |

| 雑所得・一時所得等の源泉徴収税額の合計額 52 |

第一表④源泉徴収税額㊹の金額のうち、 雑所得、一時所得等の金額に対する 所得税等の源泉徴収税額 |

| 未納付の源泉徴収税額 53 |

㊺が赤字の場合、 給与の未払いなどにより支払者が納付していない 所得税等の源泉徴収税額 |

| 本年分で差し引く繰越損失額 54 |

前年分から繰り越された損失額のうち、 翌年以後に繰り越す損失額がないときに、 その差し引く繰越損失額 |

|

平均課税対象金額 55 変動・臨時所得金額 区分 56 |

で計算した金額 |

延納の届出

| 記入項目 | 記入内容 |

| 申告期限までに納付する金額 57 | ㊼から58を差し引いた金額 |

| 延納届出額 58 |

㊼の金額×「0.5~0.01」 (0.5以下であれば、任意で決定可能) |

還付される税金の受取場所

- 銀行等の預金口座の場合→郵便局名等以外を記入(口座番号7ケタ)

「銀行・金庫・組合・農協・漁協/本店・支店・出張所・本所・支所」などを選択し、〇を付けます。

- ゆうちょ銀行の貯金口座の場合→口座番号記号番号のみを記入(「5ケタ」ー「2ケタ~8ケタ」)

記号と番号の間の1ケタの数字は、記入不要です。

第二表⑥:タイトル~〇雑所得(公的年金等以外)まで

第一表を移す場所もあるので、第一表を見ながら作成していきましょう。

タイトル・個人事業主情報については、第一表と記載内容が同じなので、そちらをご参照ください。

%E3%81%BE%E3%81%A7.jpeg?width=728&height=1123&name=%E7%AC%AC%E4%BA%8C%E8%A1%A86%E3%82%BF%E3%82%A4%E3%83%88%E3%83%AB~%E3%80%87%E9%9B%91%E6%89%80%E5%BE%97(%E5%85%AC%E7%9A%84%E5%B9%B4%E9%87%91%E7%AD%89%E4%BB%A5%E5%A4%96)%E3%81%BE%E3%81%A7.jpeg)

〇所得の内訳

| 記入項目 | 記入内容 |

| 所得の種類 |

第一表に記載した所得の種類 (例:配当、給与、雑、一時など) |

| 種目・所得の生ずる場所又は給与などの支払者の氏名・名称 |

所得の内容 (例:株式の配当、給料、OO年金など) 支払者の氏名・会社名 |

| 収入金額 | 支払者から得た金額 |

| 源泉徴収税額 | 給与などの所得において、源泉徴収された金額 |

| ㊹源泉徴収税額の合計額 | 第一表の㊹と同じ金額 |

〇雑所得(公的年金等以外)組合課税の配当所得・譲渡所得、一時所得に関する事項

| 記入項目 | 記入内容 |

| 所得の種類 | 第一表に記載した所得の種類 |

| 種目・所得の生ずる場所 |

支払者の会社名 (所得の内訳で書いた名称と同じ→「上記の通り」) |

| 収入金額 | 収入金額 |

| 必要経費 | 必要経費 |

| 差引金額 | 収入金額から必要経費を差し引いた金額 |

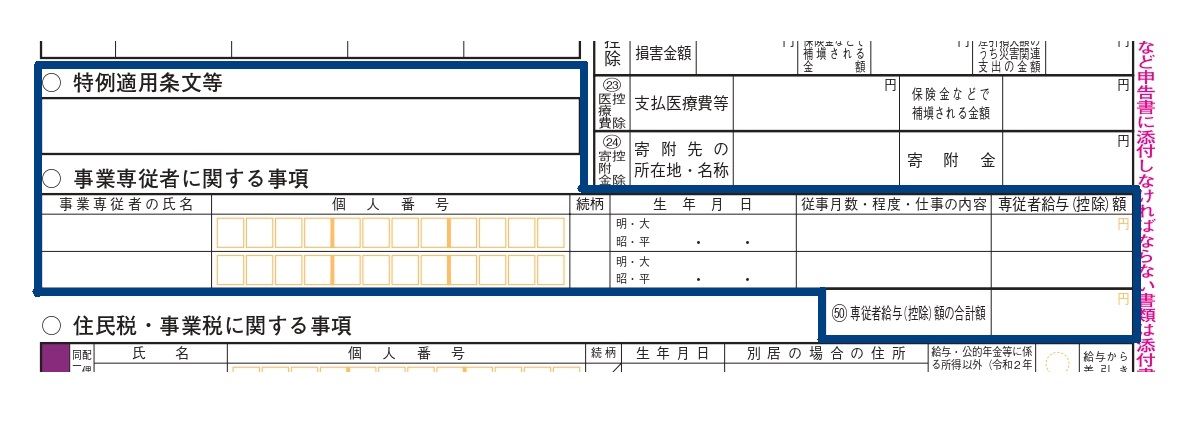

第二表⑦:〇特例適用条文等、〇事業専従者に関する事項

〇特例適用条文等

下記に該当するようなものがあれば記入します。

- 社会保険診療報酬(措法26)

- 転廃業助成金(措法28の3)

- 第一表㉙に記入した特例に関する条文

〇事業専従者に関する事項

事業専従者に関して、下記項目を記入した上で「専従者給与(控除)額の合計額 50」を出します。

- 氏名

- 個人番号

- 続柄

- 生年月日

- 従事月数・程度・仕事の内容

- 専従者給与(控除)額

1人であれば、その方の専従者給与(控除)額をそのまま写せばOK。

ただし2人以上の場合は、合計した金額を記入しましょう。

第二表⑧:〇所得から差し引かれる金額に関する事項

| 記入項目 | 記入内容 | |

| ⑩社会保険料控除 | 社会保険料の種類 | 国民健康保険・国民年金などの種類 |

| 支払保険料 | それぞれ支払った保険料の金額 | |

| 合計 | 支払った保険料の合計金額 | |

| ⑪小規模企業共済等掛金控除 | 掛金の種類 | 小規模企業共済、個人型確定拠出年金などの種類 |

| 支払掛金 | それぞれ支払った掛金額 | |

| 合計 | 支払った掛金の合計金額 | |

| ⑫生命保険料控除 | 新生命保険料の計 | 平成24年1月1日以後に契約した生命保険料の1年分の金額 |

| 新個人年金保険料の計 | 上記の日にち以後に契約した個人年金保険料の1年分の金額 | |

| 介護医療保険料の計 | 上記の日にち以後に契約した保険料の1年分の金額 | |

| 旧生命保険料の計 | 平成23年12月31日以前に契約した生命保険料の1年分の金額 | |

| 旧個人年金保険料の計 | 上記の日にち以前に契約した個人年金保険料の1年分の金額 | |

| ⑬地震保険料控除 | 地震保険料の計 | 地震保険料を支払った1年分の金額 |

| 旧長期損害保険料の計 | 平成18年12月31日までに契約した一定の損害保険料を支払った1年分の金額 | |

| ⑭~⑮本人該当事項 | 寡婦(寡夫)控除 | 死別・離婚・生死不明・未帰還のどれかを選択 |

| 勤労学生控除 | 学校名記入 | |

| ⑯障害者控除 |

障害者の氏名 特別障害者・同居特別障害者なら、その方の氏名に〇 |

|

| ⑰~⑱配偶者(特別)控除 |

|

|

| ⑲扶養控除 |

を人数分記入 扶養控除額の合計も計算 (1人の場合は控除額を写すのみ) |

|

| ㉒雑損控除 | 損害の原因 | 火災・盗難・横領など |

| 損害年月日 | 損害を受けた年月日 | |

| 損害を受けた資産の種類など | 住宅・家財など | |

| 損害金額 | 損害を受ける直前の資産時価(火災関連の支出金額を含む) | |

| 保険金などで補填される金額 | 保険金・損害賠償金などの金額 | |

| 差引損失額のうち災害関連支出の金額 | 災害により取壊し・除去などに要した金額 | |

| ㉓医療費控除 | 支払医療費等 | 実際に支払った医療費1年分の金額 |

| 保険金などで補填される金額 | 生命保険金や損害賠償金などでまかなった金額 | |

| ㉔寄附金控除 | 寄附先の所在地・名称 |

北海道豊富町(ふるさと納税) など寄附した所在地 複数ある場合は「ほか」を付ける |

| 寄附金 | 実際に支払った寄附金の合計金額 | |

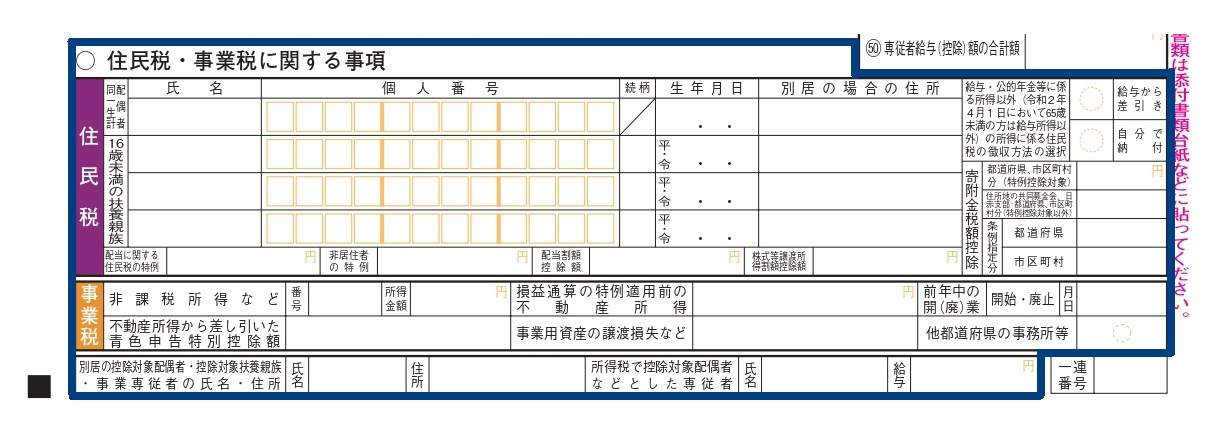

第二表⑨:〇住民税・事業税に関する事項から下

住民税

| 記入項目 | 記入内容 | |

| 同一生計配偶者 |

配偶者の氏名・ 個人番号・生年月日・別居の場合の住所 |

|

| 16歳未満の扶養親族 |

16歳未満の扶養親族の氏名・ 個人番号・続柄・生年月日・別居の場合の住所 |

|

| 配当に関する住民税の特例 |

確定申告不要制度を選択した方のみ記入。 配当所得金額と 確定申告不要制度を選択した非上場株式の少額配当等 を足した金額 |

|

| 非居住者の特例 |

1年のうち国内に住んでいない期間があった方は記入。 その期間において、国内源泉所得のうち所得税等で源泉分離課税の対象となった金額 |

|

| 配当割額控除額 | 上場株式の配当を受けた際に差し引かれている配当割額(5%) | |

| 株式等譲渡所得割額控除額 |

上場株式の譲渡で特定口座の源泉徴収ありを選択していると差し引かれる株式等譲渡所得割(5%) | |

| 給与・公的年金等に係る所得以外の所得に係る住民税の徴収方法 |

給与・公的年金等以外の所得にかかる住民税の徴収方法として、 いずれかに〇

(個人事業主の方には関係ない項目) |

|

| 寄附金税額控除 |

都道府県市区町村分 | ふるさと納税をした金額 |

| 住所地の共同募金会, 日赤支部分 | 現住所の共同募金会や日本赤十字社支部に寄附した金額 | |

| 条例指定分 都道府県 | 現住所の都道府県が条例で指定している寄附をした金額 | |

| 条例指定分 市区町村 | 現住所の市区町村が条例で指定している寄附をした金額 | |

事業税

| 記入項目 | 記入内容 |

| 非課税所得など |

以下のいずれかに該当する方は 所得種類を示す番号・所得金額を記入

|

| 不動産所得から差し引いた青色申告特別控除額 | 不動産所得から差し引いた青色申告特別控除額 |

| 損益通算の特例適用前の不動産所得 |

不動産を取得するために要した借入金などの利息を 必要経費にして計算した不動産所得金額 ※不動産所得が赤字の場合に特例を適用すると、 借入金などの利息と他の所得は損益通算(≒相殺)できない |

| 事業用資産の譲渡損失など |

次のいずれかがある場合にその損失額を記入

|

| 前年中の開(廃)業 |

申告期間の途中で開業・廃業していたら、 該当の文字に〇を付け、その日付も記入 |

| 他都道府県の事務所等 | 他の都道府県に事務所がある場合、〇を付ける |

- ①:複数の事業を兼業・下記に挙げる事業所得がある

1…畜産業から生ずる所得(農業に付随して行うものを除く)

2…水産業から生ずる所得(小規模な水産動植物の採捕の事業を除く)

3…薪炭製造業から生ずる所得

4…あん摩、マッサージ又は指圧、はり、きゅう、柔道整復その他の偉業に類する事業から生ずる所得

※両眼の視力を喪失した人又は両眼の視力(矯正視力)が0.06以下の人が行う場合は事業税が課されないので「10」を記入

5…装蹄師業から生ずる所得

- ②:下記に挙げる非課税所得がある

6…林業から生ずる所得

7…鉱物掘採(事)業から生ずる所得

8…社会保険診療報酬等に係る所得

9…外国での事業に係る所得(外国に有する事務所等で生じた所得)

10…地方税法第72条の2に定める事業*に該当しないものから生ずる所得

地方税法第72条の2に定める事業*…国税庁「手順6 住民税、 事業税に関する事項(申告書第二表)を記入する」をご参照ください。

(引用:国税庁/手順6 住民税、 事業税に関する事項(申告書第二表)を記入する)

申告書の書き方の最後は、住民税・事業税のどちらにも関わる以下2つの項目です。

- ①別居の控除対象配偶者・控除対象扶養親族・事業専従者の氏名・住所

控除対象配偶者・控除対象扶養親族・事業専従者で、別居している人がいる場合、その人の氏名・住所を記入します。

- ②所得税で控除対象配偶者などとした専従者

所得税では専従者給与届出書を提出していなければ、配偶者控除や扶養控除の対象としている人でも青色申告事業専従者には該当しません。

しかし住民税や事業税では、上記に該当するような人も青色事業専従者とすることができます。

そのためそのような人がいる場合は、その人の氏名・給与額を記入しましょう。

会社設立・創業支援なら、話しやすさNo.1のスタートアップ税理士法人にお任せください!

実績多数のスペシャリストが、会社設立に関するお問い合わせを幅広く受付中です。全国対応可能なので、ぜひお気軽にお問い合わせください。