年末調整に必要な書類

年末調整するときの主な必要書類は次のとおりです。

- 扶養控除等(異動)申告書

- 保険料控除申告書

- 基礎・配偶者・所得金額調整控除等申告書←New!

- 給与所得者の(特定増改築等)住宅借入金等特別控除申告書

- 前職の源泉徴収票

その他に控除額を証明する書類もあります。

1つずつ確認していきましょう。

給与所得者の扶養控除等(異動)申告書

%E7%94%B3%E5%91%8A%E6%9B%B8.jpeg?width=888&height=627&name=%E7%B5%A6%E4%B8%8E%E6%89%80%E5%BE%97%E8%80%85%E3%81%AE%E6%89%B6%E9%A4%8A%E6%8E%A7%E9%99%A4%E7%AD%89(%E7%95%B0%E5%8B%95)%E7%94%B3%E5%91%8A%E6%9B%B8.jpeg)

(画像引用元:国税庁「令和2年分給与所得者の扶養控除等(異動)申告書」)

給与所得者の扶養控除等(異動)申告書は、提出すると次の控除が受けられます。

- 扶養控除

- 障害者控除

- 寡婦(寡夫)控除

- 勤労学生控除

従業員に扶養している配偶者や親族がいない場合でも、全員記入する箇所がある年末調整において必須の書類です。

扶養者の方に収入(パートの収入や年金など)がある場合*には、収入金額(控除額を引く前の金額)を記入しましょう。

*配偶者も働いている(共働き)場合、子どもなど扶養に入れられるのはどちらか一方のみです。

また16歳未満と16歳以上の扶養家族では記入欄が異なるので、間違えないように気をつけてくださいね。

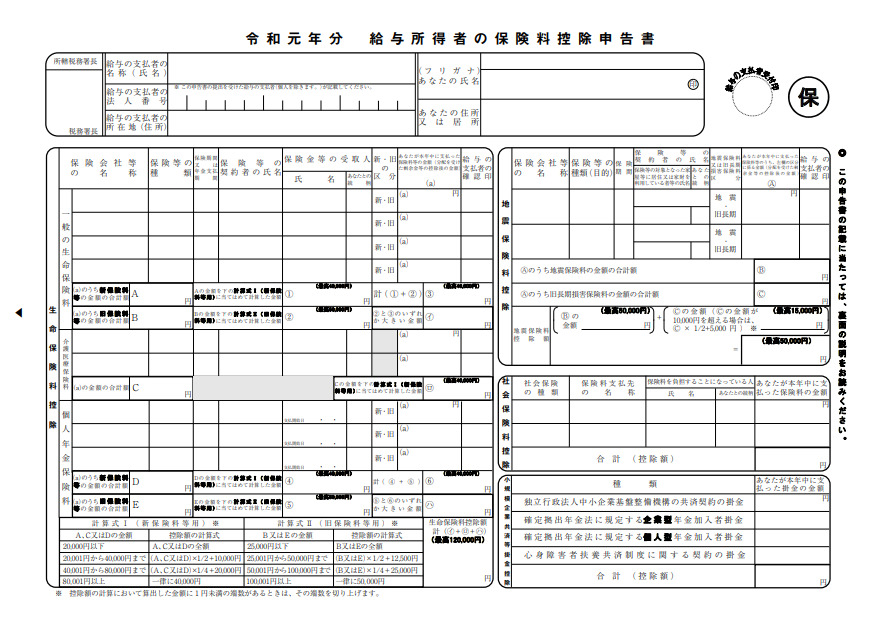

給与所得者の保険料控除申告書

(画像引用元:国税庁「令和元年分給与所得者の保険料控除申告書」)

給与所得者の保険料控除申告書は、主に以下4つの控除を受けるために提出します。

- 生命保険料控除

- 地震保険料控除

- 社会保険料控除

- 小規模企業共済等掛金控除

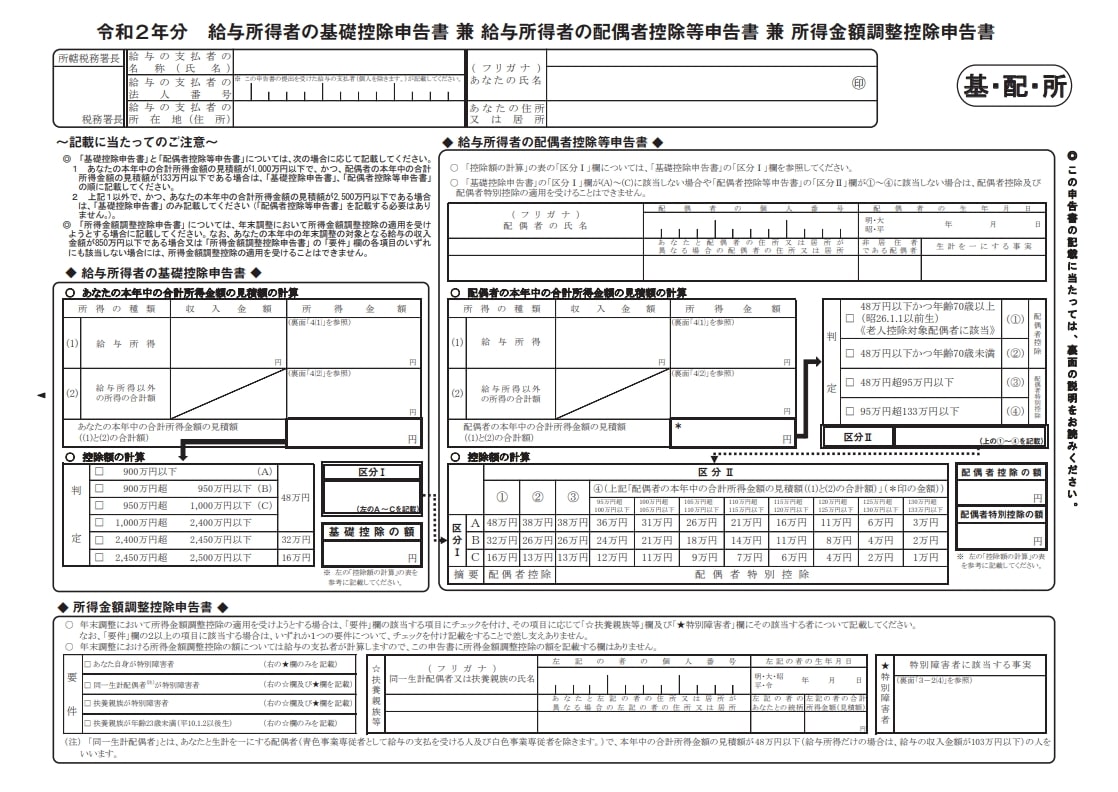

基礎・配偶者・所得金額調整控除等申告書←New!

(画像引用元:国税庁「令和2年分 給与所得者の基礎控除申告書 兼 給与所得者の配偶者控除等申告書 兼 所得金額調整控除申告書」)

元々は「配偶者控除申告書」だった書類が、令和2年分からは「基礎・配偶者・所得金額調整控除等申告書」にリニューアルしました。

この書類は1枚で、次の3つの申告書を兼ねています。

- 基礎控除申告書

- 配偶者控除等申告書

- 所得金額調整控除申告書

提出する主なケースは、次のとおり。

- 配偶者の年収が103万円超201万円以下のとき

- 提出者の合計所得金額の見積額が2500万円以下のとき

- 提出者の給与の金額が850万円以下かつ23歳未満の扶養親族がいるとき

給与所得者の(特定増改築等)住宅借入金等特別控除申告書 ※2年目以降

「給与所得者の(特定増改築等)住宅借入金等特別控除申告書」はカンタンに言うと、住宅ローン控除を年末調整でしたい人に必要な書類です。

ただし初年度に限り、住宅ローン控除は個人で確定申告しなければなりません。

そのため年末調整できるのは、2年目以降の住宅ローン控除に限ります。

前職の源泉徴収票 ※年をまたいでいる場合

前職の源泉徴収票は、前職分の給与も現在の職場で年末調整してもらうときに必要です。

たとえば2019年3月に前職での最後の給与をもらっていて、2019年4月に入社した会社で年末調整をする場合は、前職の源泉徴収票(2019年分)を提出しましょう。

ただし2018年内に退職して最後の給与をもらっていて、2019年に現在の会社に入社した場合は、必要ありません。

その場合は、2018年分の確定申告を自身で行いましょう。

その他:控除額を証明する書類

その他は、保険料・掛金控除などの額を証明するための書類やハガキが必要になります。

必要になる主な証明書類は、以下のとおりです。

- 生命・地震保険料控除証明のための保険会社からのハガキ

- 確定拠出年金(個人型)の掛金の証明書類

- 社会保険料を証明する書類(国民年金・国民健康保険など)

年末調整が完了するまでの手順

ここからは、年末調整が完了するまでの大まかな流れを紹介します。

- 年内の給与額を決定

- 申告書や控除額の証明書類を収集

- 年末調整の計算

- 税務署へ源泉所得税を納付

- 給与支払報告書を各従業員の自治体に提出

Step①:年内の給与額を決定

まずは11月中に、年内の給与額を決定します。

1月~12月に支払われる給与総額と、源泉徴収した徴収税額の総額を計算しましょう。

まだ払っていない分でも、年内に支払うことが確定している場合は、年末調整の対象です。

ちなみに給与総額は毎月の固定給のみならず、賞与(ボーナス等)も含まれます。

Step②:申告書や控除額の証明書類を収集

同じく11月中に、先述した「年末調整に必要な書類」を従業員に記入してもらい、収集します。

控除額の証明書類は、通常なら10月中に各従業員宛てに届くので、遅くても11月末には従業員に提出してもらいましょう。

Step③:年末調整の計算

年内の給与額が決まり、申告書類が集められたら、いよいよ年末調整の計算です。

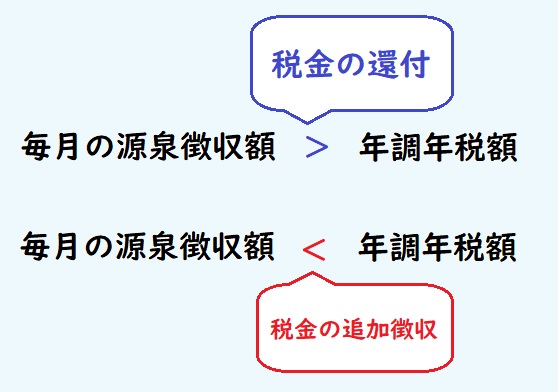

年末調整は基本的に、毎月の源泉徴収額が年調年税額より大きかったら還付、少なかったら追加徴収という形になります。

Step④:税務署へ源泉所得税を納付

年末調整を経て源泉所得税が確定したら、税務署へ納税しにいきましょう。

納期は原則として、徴収した日の翌月1/10までです。

ただし納期の特例を利用している場合は、上記の納期に限りません。

源泉所得税の納期の特例とは?

源泉所得税の納期の特例は、給与を受け取る従業員が常時10人未満のときに申請できます。

特例を利用すると、源泉所得税が年2回にまとめて納付することが可能です。

それぞれの納期は次のとおり。

- 上半期(1月~6月)…7/10

- 下半期(7月~12月)…翌年1/20

Step⑤:給与支払報告書を各従業員の自治体に提出

年末調整後の作業として忘れてはいけないのは、給与支払報告書を作成する作業。

給与支払報告書は個人住民税を計算するときのもとになる書類で、各従業員の自治体への提出が必要です。

記載事項は源泉徴収票とほぼ同じですが、

- 源泉徴収票は所得税(国税)に関する書類

- 給与支払報告書は住民税(地方税)に関する書類

という点が異なります。

提出期限は1月末日までなので、忘れずに提出しましょう。

会社設立・創業支援なら、話しやすさNo.1のスタートアップ税理士法人にお任せください!

実績多数のスペシャリストが、会社設立に関するお問い合わせを幅広く受付中です。全国対応可能なので、ぜひお気軽にお問い合わせください。

{kind=link}