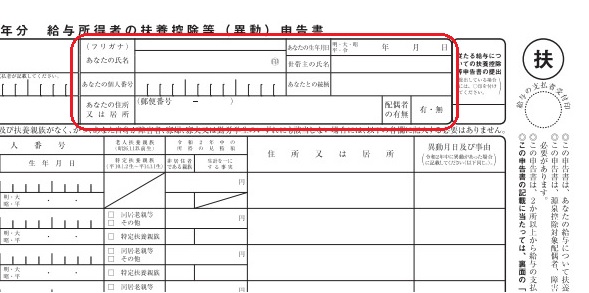

「給与所得者の扶養控除等(異動)申告書」とは?

%E7%94%B3%E5%91%8A%E6%9B%B8-1.jpeg?width=888&height=627&name=%E7%B5%A6%E4%B8%8E%E6%89%80%E5%BE%97%E8%80%85%E3%81%AE%E6%89%B6%E9%A4%8A%E6%8E%A7%E9%99%A4%E7%AD%89(%E7%95%B0%E5%8B%95)%E7%94%B3%E5%91%8A%E6%9B%B8-1.jpeg)

(画像引用元:国税庁「令和2年分給与所得者の扶養控除等(異動)申告書」)

給与所得者の扶養控除等(異動)申告書は、提出することで次の控除が受けられる年末調整に必要な書類。

- 配偶者控除

- 扶養控除

- 障害者控除

- 寡婦(寡夫)控除

- 勤労学生控除

控除を利用しない従業員でも、全員共通で記入する箇所があります。

必ず全員から書類を集めるようにしましょう。

申告書の提出が必要な人と提出時期

「給与所得者の扶養控除等(異動)申告書」を記入して提出するのは、以下に該当する人。

- 会社員

- 公務員

- 非正規雇用者(パート・アルバイトなど)

学生のバイトや主婦のパートなど正社員でなくても、年末調整時には提出しましょう。

提出時期は、入社時期によって異なります。

- 年内に新しく入社→最初の給与の支払いがある前

- 継続して仕事中→年末調整をするとき

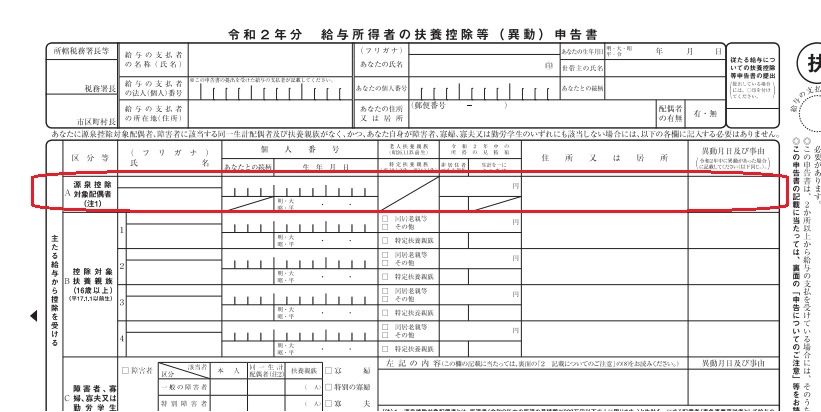

「給与所得者の扶養控除等(異動)申告書」記入箇所

「給与所得者の扶養控除等(異動)申告書」の記入箇所は、主に次の6つです。

- 提出者の基本事項

- A:源泉控除対象配偶者

- B:控除対象扶養親族(16歳以上)

- C:障害者、寡婦(寡夫)又は勤労学生

- D:他の所得者が控除を受ける扶養親族等

- 住民税に関する事項

提出者の基本事項

全員が必ず記入するのが、提出者(記入者本人)の基本事項欄です。

- 提出者の氏名

- 個人番号

- 住所又は居所

- 生年月日

- 世帯主の氏名

- 提出者との続柄

- 配偶者の有無

「従たる給与についての扶養控除等申告書の提出」とは?

「従たる給与についての扶養控除等申告書の提出」にマルをつけるのは、2ヶ所以上から給与がある場合です。

1ヶ所の給与だけでは全額控除できないときに、控除対象となる配偶者や扶養親族を分けるために提出します。

A:源泉控除対象配偶者

源泉控除対象配偶者に該当する配偶者がいる場合、Aのスペースに記入します。

源泉控除対象配偶者に該当するのは、次の3つの条件を満たしている人です。

- 提出者の合計所得金額が900万円(給与収入1120万円)以下

- 配偶者の合計所得金額が

85万円→95万円(給与収入150万円)以下 - 提出者と配偶者が同一生計

記入事項は次のとおり。

- 源泉控除対象配偶者の氏名

- 個人番号・生年月日

- 令和2年中の所得の見積額・*非居住者である親族

…「令和2年中の所得の見積額」には、年間でもらう所得を予測して記入。「非居住者である親族」には、国内に住所がなく、1年以上国内に居所がないときにマルをつける。

- 住所又は居所

- 異動月日及び事由(年内に異動があった場合のみ)

国内に住んでいない親族が控除を利用する場合、次のいずれかの親族関係書類の添付が必要です。

- 日本国または地方公共団体が発行した書類(戸籍の附票の写しなど)

- 非居住者である親族の旅券(パスポート)の写し

- 外国政府または外国の地方公共団体が発行した書類(戸籍謄本、出生証明書、婚姻証明書など)※氏名・生年月日・住所または居所の記載があるものに限る

2020年(令和2年)分から合計所得金額要件の見直しアリ

2020年(令和2年)分からは、合計所得金額に関する見直しがされることをご存知ですか?

数ある見直しの中でも、源泉控除対象配偶者の合計所得金額の要件が85万円以下→95万円以下になりました。

ただし給与収入の要件が150万円以下であることと、控除額については変更はありません。

「要件を満たすハードルが低くなった」と覚えておけばOKです。

B:控除対象扶養親族(16歳以上)

16歳以上の扶養親族に関することは、B欄に記入しましょう。

記入事項は次のとおり。

- 控除対象扶養親族の氏名

- 個人番号・提出者と扶養親族の続柄・生年月日

- 老人扶養親族・特定扶養親族

…老人扶養親族は「同居老親等」 or「その他」にチェック。特定扶養親族は「19歳以上23歳未満(その年の12/31時点)の扶養親族」がいる場合にチェックします。

- 令和2年中の所得の見積額・非居住者である親族・生計を一にする事実

…生計を一にする事実には、送金した生活費・学費などの合計額を記入します。

- 住所又は居所(同上でOK)

- 異動月日及び事由(年内に異動があった場合のみ)

「生計を一にする事実」に金額を記入する場合は、実際に生活費や学費などを送金したことを証明する送金関係書類が必要です。

送金関係書類とは、提出者が非居住者の扶養親族に送金したことを証明する書類で、具体的には次のようなものが挙げられます。

- 外国送金依頼書の控え

- クレジットカードの利用明細書

ちなみに知人などに依頼して、外国に住む扶養親族に現金の手渡しで送金している場合は、控除の対象外となるので注意しましょう。

控除額は年齢や条件により異なる

控除額は年齢・条件によって変動します。(下表参照)

| 親族区分 | 対象年齢(12/31時点) | 控除額 |

|---|---|---|

| 一般の控除対象扶養親族 | 16歳~18歳 23歳~69歳 |

38万円 |

| 特定扶養親族 | 19歳以上23歳未満 | 63万円 |

| 老人扶養親族(*同居老親等以外) | 70歳以上 | 48万円 |

| 老人扶養親族(同居老親等) | 70歳以上 | 58万円 |

同居老親等以外(上記書類の「その他」にチェックを入れる場合)は、70歳以上の老親等が老人ホームなどに入所していて同居していないケースが当てはまります。

ただし病気などによる長期入院は同居とみなされるので、頭に入れておきましょう。

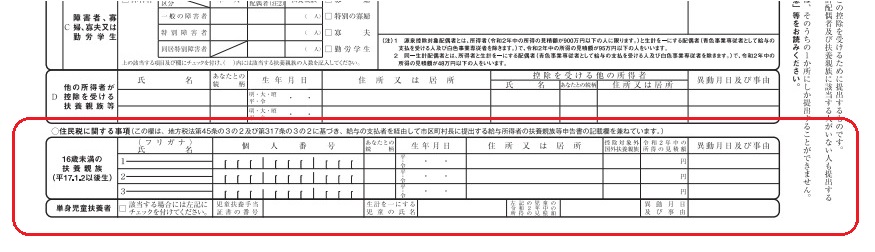

C:障害者、寡婦(寡夫)又は勤労学生

%E5%8F%88%E3%81%AF%E5%8B%A4%E5%8A%B4%E5%AD%A6%E7%94%9F.jpeg?width=858&height=309&name=C%E9%9A%9C%E5%AE%B3%E8%80%85%E3%80%81%E5%AF%A1%E5%A9%A6(%E5%AF%A1%E5%A4%AB)%E5%8F%88%E3%81%AF%E5%8B%A4%E5%8A%B4%E5%AD%A6%E7%94%9F.jpeg)

C欄に記入するのは、下記3つの控除を利用する場合です。

- 障害者控除

- 寡婦・寡夫控除

- 勤労学生控除

それぞれ該当箇所にチェックを入れたあと、「左記の内容」欄に詳細を記入します。

障害者控除

本人・同一生計配偶者・扶養親族に障害者控除に該当する方がいる場合は、該当する箇所にチェックを入れます。

障害者控除は…

- 一般の障害者

- 特別障害者

- 同居特別障害者

上記3種類に分かれるので、チェック&扶養親族の人数の記入をしましょう。

さらに「左記の内容」に、以下の事項を記入すれば完成です。

- 控除を受ける方の氏名

- 障害者手帳の交付日時

- 障害の等級(程度)

寡婦・寡夫控除

提出者が寡婦もしくは寡夫控除を利用する場合も該当の箇所にチェックを入れます。

寡婦・寡夫控除の対象となるのは、下記の該当者。

- 夫もしくは妻と離婚・死別後に独身のまま

- 一定の条件をクリアしている

寡婦控除を受ける場合は、下記条件のいずれかを満たしていればOKです。

- 総所得金額が

38万円以下→48万円以下(給与収入のみなら103万円)の扶養親族もしくは同一生計の子どもがいて独身の状態 - 夫と死別または生死不明の状態で、合計所得金額が500万円以下の独身の状態

一方、寡夫控除を利用する際は下記のすべてに該当しなければなりません。

- 合計所得金額が500万円以下

- 妻と死別・離婚もしくは妻が生死不明の状態で独身の状態

- 総所得金額が

38万円以下→48万円以下(給与収入のみなら103万円以下)の同一生計の子どもがいる

控除額は基本的に27万円ですが、次の3つすべてを満たすと「特別の寡婦」となり、35万円にアップします。

- 夫と死別・離婚もしくは夫が生死不明の状態で独身の状態

- 扶養親族である子どもがいる

- 合計所得金額が500万円以下

仕上げで「左記の内容」欄に次の事項を記入すればOKです。

- 死別 or 離婚 or 生死不明の選択

- 扶養親族・同一生計の子どもの所得の見積額

- 提出者の所得の見積額

勤労学生控除

勤労学生控除は1種類しかないので、次の条件3つをすべて満たした場合は、チェックを入れましょう。

- 給与所得など勤労による所得がある

- 合計所得が65万円以下かつ①の所得以外の所得が10万円以下である(給与収入のみなら130万円以下)

- 特定の学校(小中高大学、専門学校、職業訓練法人など)の学生・生徒である

勤労学生控除の場合は、「左記の内容」欄に次の事項を記入すれば完了です。

- 学校名

- 入学年月日

- 所得の種類と見積額

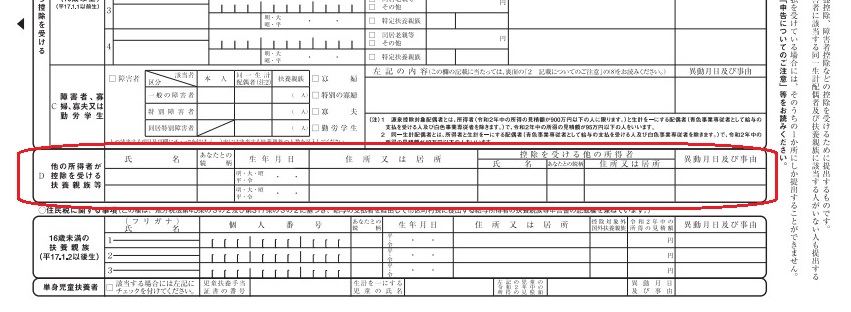

D:他の所得者が控除を受ける扶養親族等

共働きなどで家庭に2人以上の所得者がいる場合、夫と妻で扶養親族を分けることが可能です。

そのように申告書の提出者以外が家族を扶養親族にするときは、D欄に記入していきます。

記入箇所は以下のとおり。

- 提出者以外の控除対象扶養親族の氏名(子どもなど)

- 提出者との続柄

- 生年月日

- 住所又は居所

- 控除を受ける他の所得者の氏名(配偶者など)

- 提出者との続柄

- 住所又は居所

- 異動月日及び事由(年内に異動があった場合のみ)

住民税に関する事項

16歳未満の扶養親族

提出者に16歳未満の扶養親族がいる場合は、「住民税に関する事項」の欄に下記の事項を記入しましょう。

- 氏名

- 個人番号

- 提出者との続柄

- 生年月日

- 住所又は居所

- 控除対象外国外扶養親族(海外にいる16歳未満の扶養親族ならマルを記入)

- 令和2年中の所得の見積額

- 異動月日及び事由(年内に異動があった場合のみ)

16歳未満だと扶養控除の対象外なので、直接的には関係ありません。

しかし住民税の非課税限度額を算出するときに有利に働くことがあるので、もれなく記入しておいたほうが安心です。

単身児童扶養者(未婚のひとり親対象)

単身児童扶養者の欄に記入するのは、提出者が次の3つすべてに該当する場合です。

- 児童扶養手当の支給を受けている児童の父 or 母

- 現在婚姻関係でない or 配偶者の生死が不明の方

- 対象児童の総所得金額が48万円以下

上記すべてに該当&合計所得金額が135万円以下なら住民税が非課税になります。

記入箇所は以下。

- 児童扶養手当証書の番号

- 同一生計の児童全員の氏名

- 令和2年中の所得の見積額

- 異動月日及び事由(年内に異動があった場合のみ)

申告書の記入方法を理解して、スムーズに年末調整をしよう♪

今回は毎年必ず目にする「給与所得者の扶養控除等(異動)申告書」の記入方法について…

- 提出者の基本事項

- A:源泉控除対象配偶者

- B:控除対象扶養親族(16歳以上)

- C:障害者、寡婦(寡夫)又は勤労学生

- D:他の所得者が控除を受ける扶養親族等

- 住民税に関する事項

上記の箇所を1つずつ掘り下げていきました。

しかし記入の概要はお伝えできても、実際には提出者によって記入箇所は異なります。

もし従業員が提出した申告書に不備がないか、1人で判断するのが難しいときは、いつでも頼りにしてください。

スタートアップ税理士法人では、あなたからの連絡をお待ちしています!

会社設立・創業支援なら、話しやすさNo.1のスタートアップ税理士法人にお任せください!

実績多数のスペシャリストが、会社設立に関するお問い合わせを幅広く受付中です。全国対応可能なので、ぜひお気軽にお問い合わせください。