給与所得者の配偶者控除等申告書とは?

「給与所得者の配偶者控除等申告書」は、下記いずれかの控除を利用するときに提出する書類です。

- 配偶者控除

- 配偶者特別控除

配偶者控除・配偶者特別控除の違い

配偶者控除と配偶者特別控除を選ぶ基準は、配偶者の合計所得金額です。

- 配偶者控除…配偶者の合計所得金額が48万円(給与収入のみ103万円)以下

- 配偶者特別控除…配偶者の合計所得金額が133万円以下(給与収入のみ201.6万円未満)

ただし提出者(=従業員)の合計所得金額が1000万円(給与収入のみ1195万円)を超えると、どちらの控除も利用できなくなるので、注意しましょう。

提出する人・しなくていい人

給与所得者の配偶者控除等申告書を提出するのは、配偶者控除・配偶者特別控除に該当する配偶者がいる従業員です。

一方、次のケースに当てはまる従業員は提出する必要がありません。

- 配偶者がいない独身の従業員

- 合計所得金額が1000万円超(給与収入のみ1195万円)の従業員

- 合計所得金額が48万円超(給与収入のみ201.6万円以上)の配偶者がいる従業員

ただし会社によっては、該当しなくても空欄で提出することもあります。

臨機応変に対応しましょう。

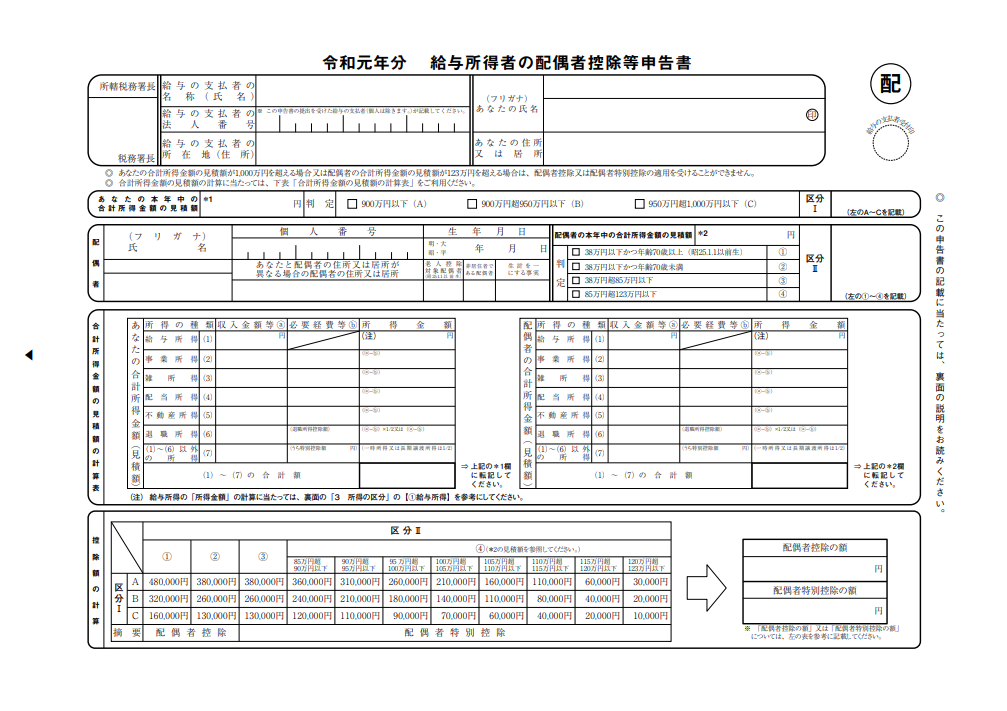

記入箇所は大きく分けて6つ

「給与所得者の配偶者控除等申告書」の記入箇所は、大きく分けると次の6つです。

- 勤務先と提出者の基本情報

- あなたの本年中の合計所得金額の見積額

- 配偶者の基本情報

- 配偶者の本年中の合計所得金額の見積額

- 合計所得金額の見積額の計算表

- 控除額の計算

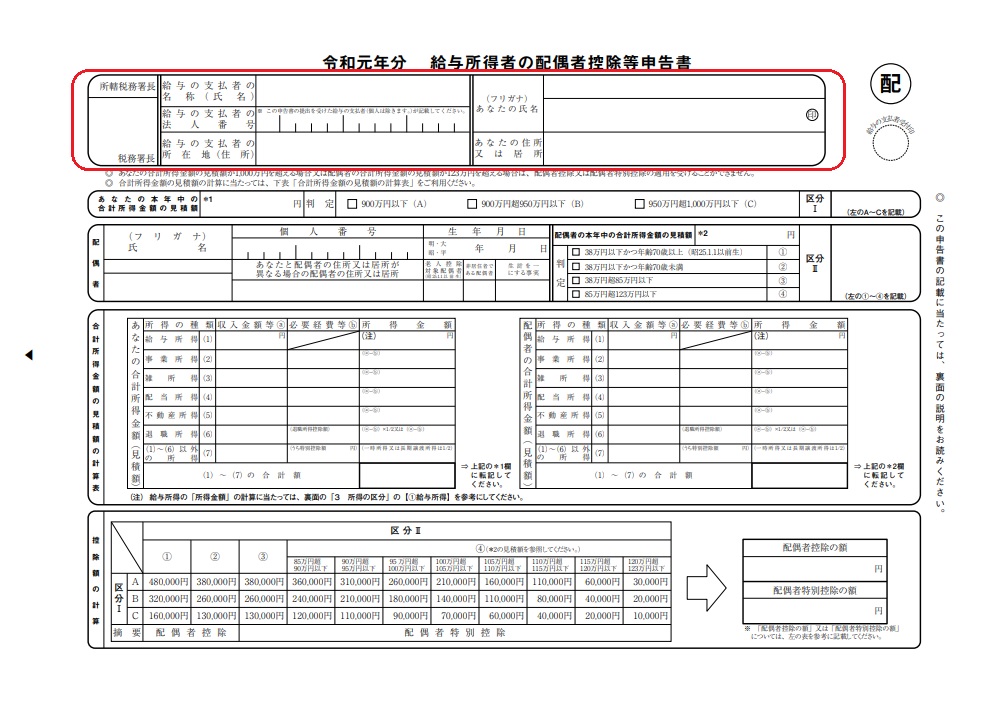

①:勤務先と提出者の基本情報

まずは一番上、勤務先と提出者の基本情報です。

この部分は他の年末調整に関する書類とほぼ同じですが、左から記入箇所を確認していくと、次のとおり。

- 所轄税務署長

- 給与の支払者の名称(氏名)

- 給与の支払者の法人番号

- 給与の支払者の所在地(住所)

- あなたの氏名(フリガナ)+ 押印

- あなたの住所又は居所

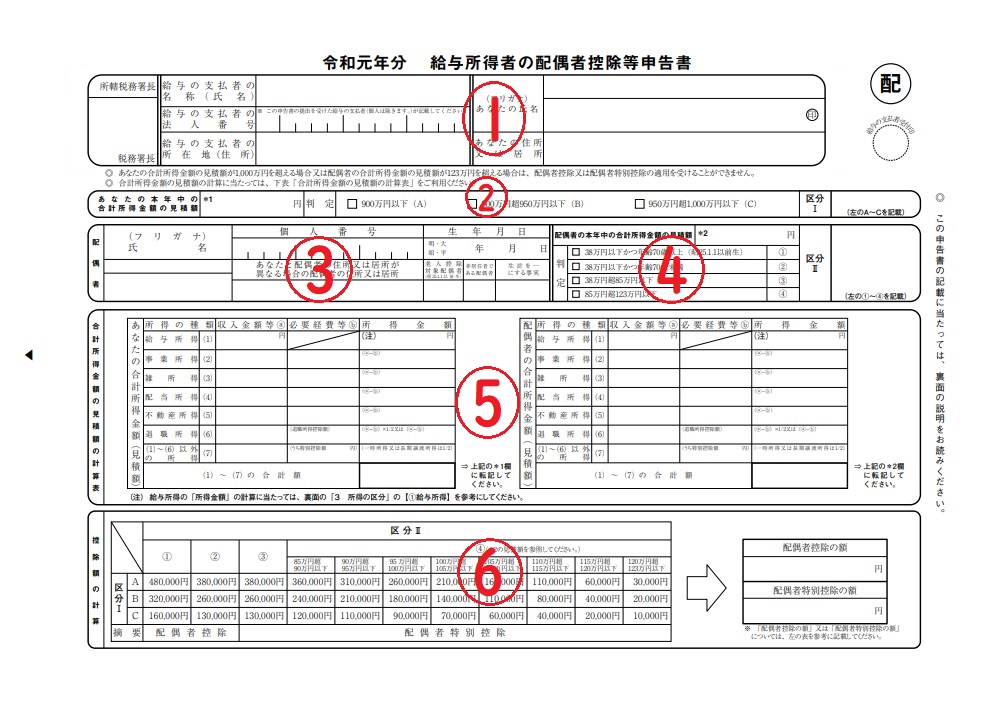

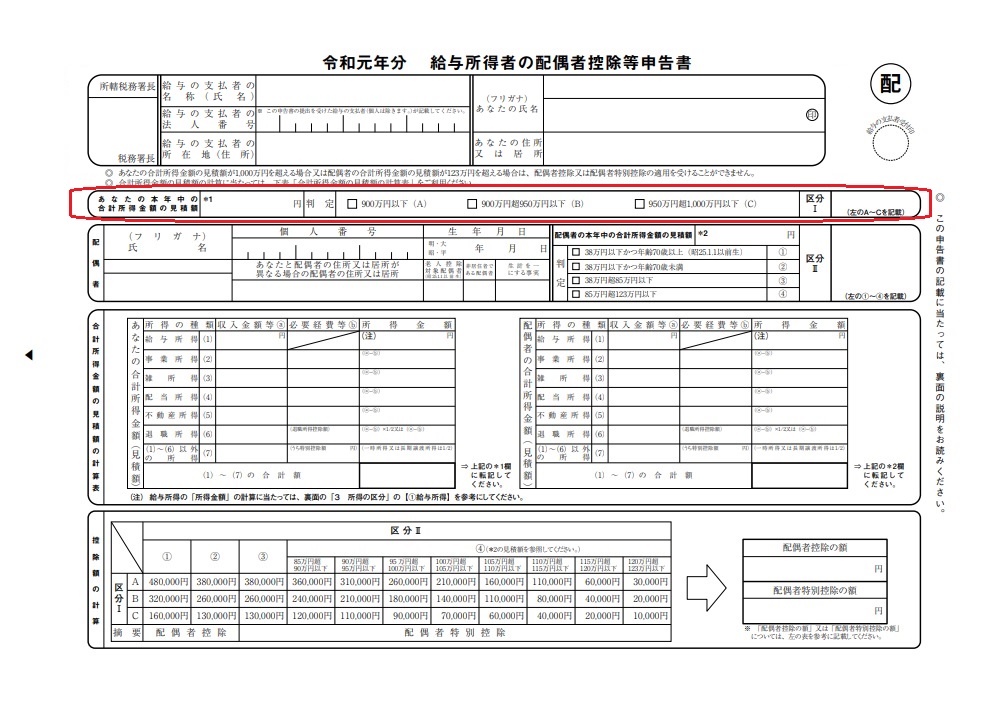

②:あなたの本年中の合計所得金額の見積額

「あなたの本年中の合計所得金額の見積額」を記入するためには、下記「⑤:合計所得金額の見積額の計算表」から記入します。

金額の算出後に記入するのは、次の3ヶ所。

- あなたの本年中の合計所得金額の見積額

- 判定

- 区分Ⅰ

「判定」の欄には…

- 900万円以下(A)

- 900万円超950万円以下(B)

- 950万円超1000万円以下(C)

見積額から上記のいずれかにチェックと、「区分Ⅰ」にA~Cのいずれかを記入しましょう。

ちなみに一般的には「900万円以下(A)」になることがほとんどです。

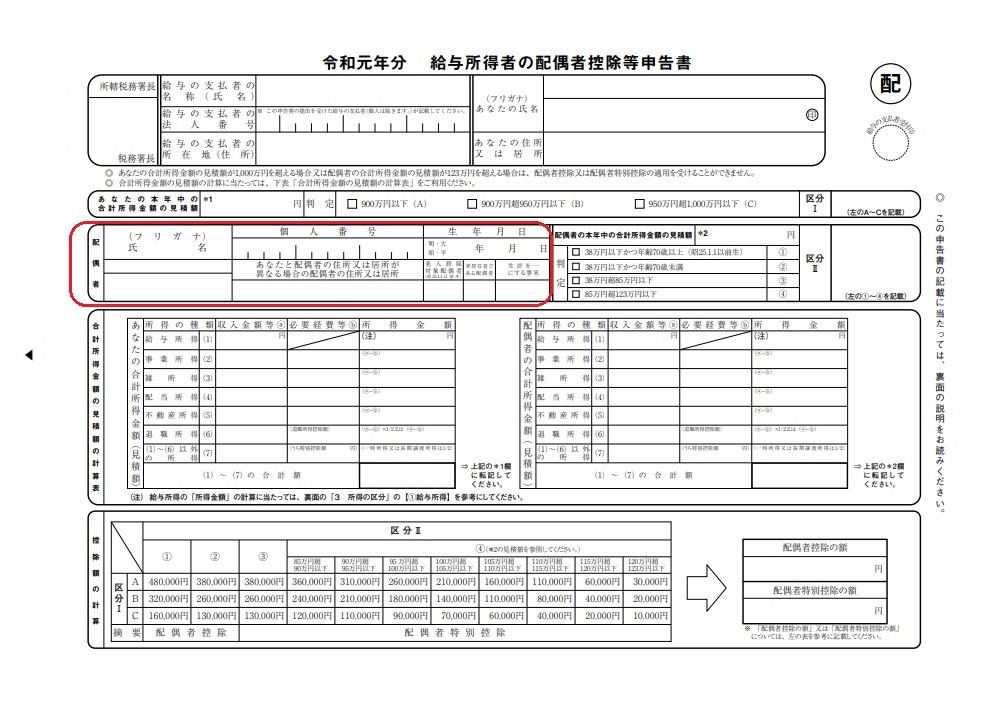

③:配偶者の基本情報

続いて配偶者の基本情報を確認していきましょう。

記入する箇所は以下。

- 配偶者の氏名(フリガナ)

- 個人番号

- あなたと配偶者の住所又は居所が異なる場合の配偶者の住所又は居所…偶者と同居している場合は空欄でOK

- 生年月日

- 老人控除対象配偶者…70歳以上の配偶者ならマルを記入。

- 非居住者である配偶者…配偶者が海外に住んでいるならマルを記入。

- 生計を一にする事実…海外に配偶者がいるならマルを記入。

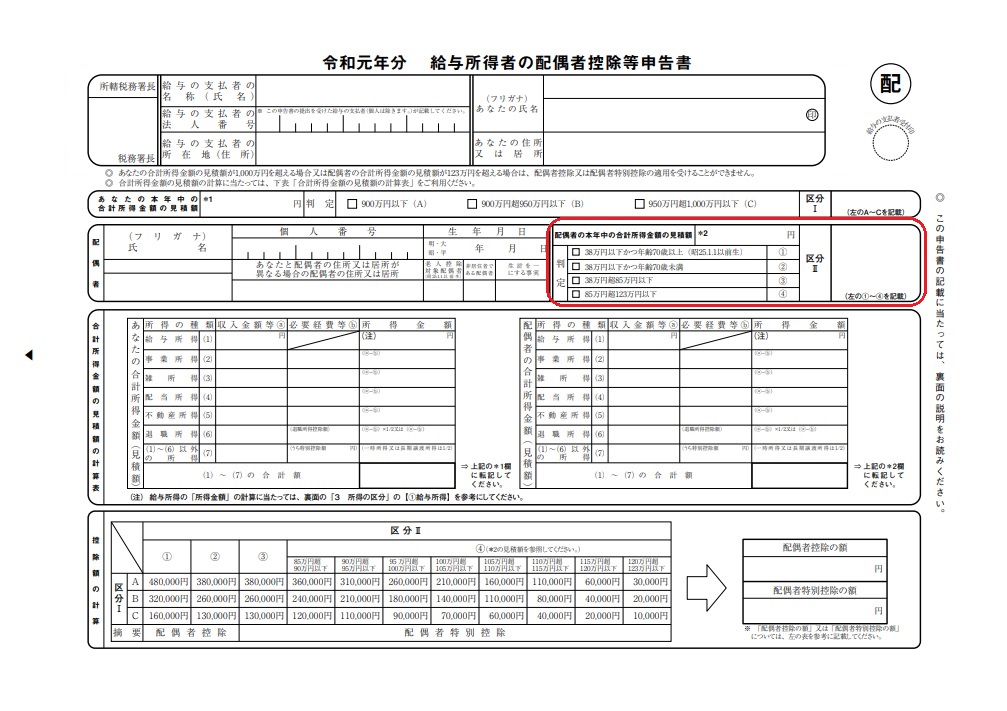

④:配偶者の本年中の合計所得金額の見積額

配偶者の本年中の合計所得金額の見積額を記入するときも「②:あなたの本年中の合計所得金額の見積額」と同じく、下記「⑤:合計所得金額の見積額の計算表」を先に確認します。

金額の算出後に記入するのは、次の3ヶ所。

- あなたの本年中の合計所得金額の見積額

- 判定

- 区分Ⅱ

「判定」の欄には…

- 38万円以下かつ年齢70歳以上(①)

- 38万円以下かつ年齢70歳未満(②)

- 38万円超85万円以下(③)

- 85万円超123万円以下(④)

見積額から上記のいずれかにチェックと、「区分Ⅱ」に①~④のいずれかを記入しましょう。

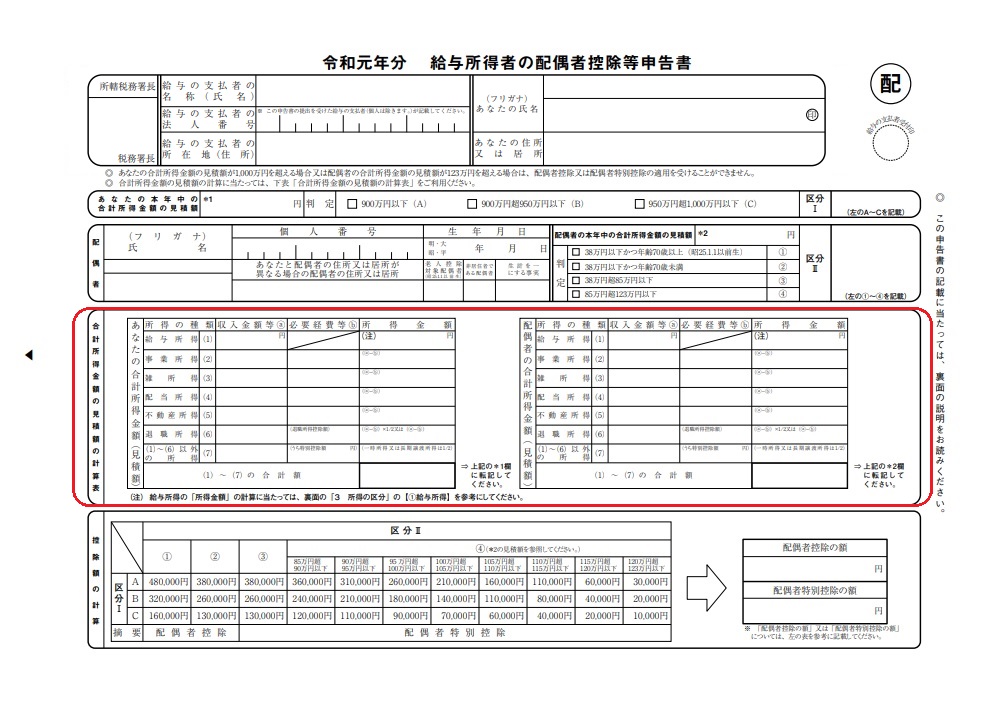

⑤:合計所得金額の見積額の計算表

この欄は「②:あなたの本年中の合計所得金額の見積額」と「④:配偶者の本年中の合計所得金額の見積額」を記入する材料となる箇所です。

記入する所得金額の種類は次の7つで、「あなた(=提出者)」と「配偶者」それぞれに記入箇所があります。

- 給与所得

- 事業所得

- 雑所得

- 配当所得

- 不動産所得

- 退職所得

- (1)~(6)以外の所得

(1) 給与所得

給与や賞与額を入れる給与所得の欄には、給与所得控除をした後の額を記入します。

給与所得控除額は次の表を確認してみてください。(令和2年改正分)

| 給与等の収入金額(年収) | 控除額 |

|---|---|

| ~162.5万円以下 | 55万円 |

| 162.5万円超~180万円以下 | 収入金額×40%-10万円 |

| 180万円超~360万円以下 | 収入金額×30%+8万円 |

| 360万円超~660万円以下 | 収入金額×20%+44万円 |

| 660万円超~850万円以下 | 収入金額×10%+110万円 |

| 850万円超 | 195万円(上限) |

(2) 事業所得

事業をして得た所得を記入する箇所です。

金額を記入する際は、売上の総額から必要経費を差し引くことを忘れないようにしましょう。

(3) 雑所得

雑所得は、厳密に言うと下記所得のいずれにも属さない所得を指します。

| 利子所得 | 配当所得 | 不動産所得 |

| 事業所得 | 給与所得 | 退職所得 |

| 山林所得 | 譲渡所得 | 一時所得 |

雑所得に該当する主な具体例は以下。

- 公的年金

- 仮想通貨・FX取引による所得

- アフィリエイトの収入

- 執筆業以外の人が得た原稿料・印税

- 外貨建預貯金の為替差益

いずれも収入額から必要経費を差し引いた金額を記入します。

(4) 配当所得

配当所得に金額を記入するのは、主に次のような所得がある場合です。

株主・出資者が法人から受ける剰余金

- 利益の配当

- 剰余金の分配

- 投資法人からの金銭の分配 or 投資信託

- 特定受益証券発行信託の収益の分配

いずれも収入額から、元本取得のために要した負債の利子を差し引いた金額を記入しましょう。

(5) 不動産所得

不動産所得の欄に記入するのは、主に次のケースから所得を得ている場合です。

- 土地・建物など不動産の貸付による賃貸収入

- 地上権など不動産の上に存する権利の設定及び貸付け

- 船舶や航空機の貸付け

基本的には賃貸収入に該当する人がほとんどですが、いずれも収入額から必要経費(不動産の修繕費、租税公課など)を差し引いた金額を記入します。

(6) 退職所得

提出者もしくは配偶者が退職金を受け取っている場合は、金額を記入しましょう。

ただし額面どおりに記入するのではなく、退職所得控除額を差し引く必要があります。

退職所得控除額は下表をご覧ください。

| 勤続年数 | 控除額 |

|---|---|

| 20年以下 | 40万円×勤続年数 (80万円未満=80万円) |

| 20年超 | 800万円+70万円×(勤続年数-20年) |

実際に記入する額は上記の表から算出後、半分の金額「(源泉徴収前の収入金額ー退職所得控除額)×1/2」を記入しましょう。

退職所得控除額を算出する際、以下のような条件がそろうと計算方法が異なります。

- 障害者になったことが原因で退職した…上記の表で算出後の金額+100万円

- 前年より前に退職金を受取済みである

- 同一年中に2ヶ所以上から退職金の受取がある

(7) (1)~(6)以外の所得

(1)~(6)の6つ以外に次のような所得がある場合は、その金額を記入しましょう。

- 譲渡所得

…土地、建物、機械、ゴルフ会員権、書画、骨董品などの資産の譲渡による所得

- 山林所得

…所有期間5年超の山林の伐採・譲渡による所得

- 一時所得

…賞金、懸賞の当選金、競馬・競輪の払戻金(営利目的は除く)、各種保険契約等の一時金・満期返戻金、遺失物拾得の報労金

- 利子所得(総合課税または申告分離課税の対象となるもの)

…源泉分離課税(預貯金の利子など) or 申告分離課税(特定公社債の利子など)の対象となる利子で、確定申告をしないものは収入金額に含まれません。

- 申告分離課税の適用を受けた一般株式または上場株式等に係る譲渡所得

…源泉徴収選択口座を通じて行った上場株式等の譲渡による所得等で、確定申告をしないものは収入金額に含まれません。

- 先物取引に係る雑所得等

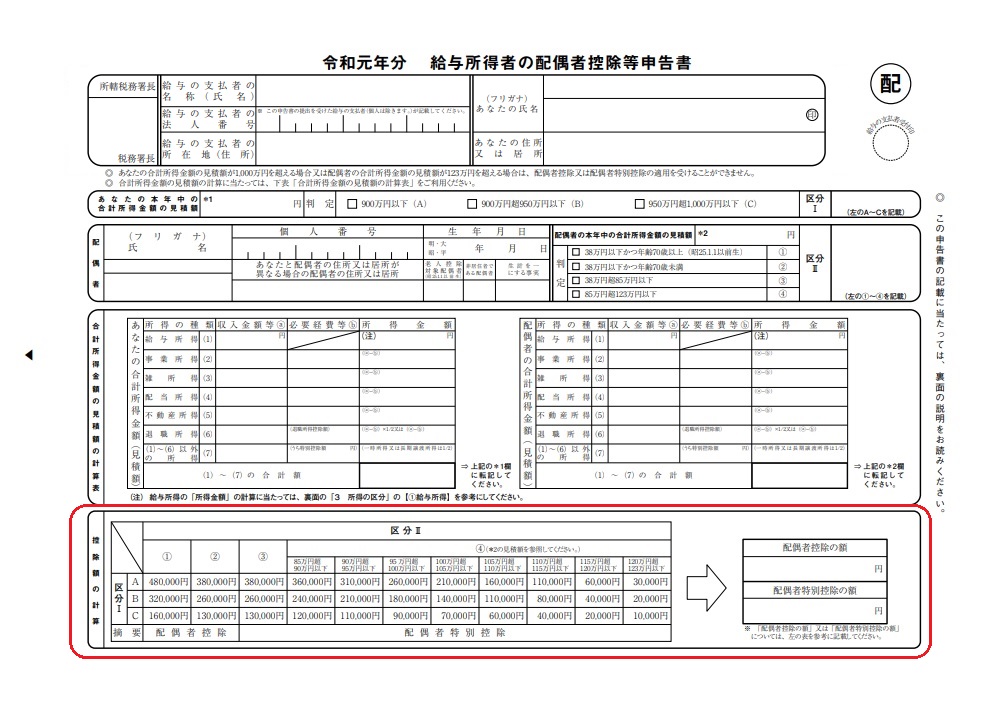

⑥:控除額の計算

「控除額の計算」で記入できる箇所は次の2つですが…

- 配偶者控除の額

- 配偶者特別控除の額

記入するのは、どちらか1つのみです。

配偶者控除と配偶者特別控除のどちらを利用するのか決めて、記入してください。

額を記入する際は、前段階で記入した

- ②:あなたの本年中の合計所得金額の見積額「区分Ⅰ(A~C)」

- ④:配偶者の本年中の合計所得金額の見積額「区分Ⅱ(①~④)」

区分をもとに金額を記入したら、給与所得者の配偶者控除等申告書の完成です。

会社設立・創業支援なら、話しやすさNo.1のスタートアップ税理士法人にお任せください!

実績多数のスペシャリストが、会社設立に関するお問い合わせを幅広く受付中です。全国対応可能なので、ぜひお気軽にお問い合わせください。