粉飾決算の2パターン

粉飾決算のパターンは、主に2つです。

- 業績を良くみせるケース

- 業績を悪くみせるケース

それぞれのケースにおける目的と具体的な手口をみていきましょう。

業績を良くみせるケース

会社の業績を実際よりも良くみせるケースは、上場企業で行われやすい粉飾決算です。

業績を良くみせようと偽ってしまう背景には、個人の欲や不利な状況を避けようとする組織全体の意識があります。

目的

業績を良くみせるケースの目的は、下記のねらいごとに分けられます。

- 社内へのねらい

- 社外へのねらい

それぞれ確認していきましょう。

社内の事情による粉飾決算は、

- 経営者の見栄

- 役員報酬を増やしたい

など個人的な欲求を満たす目的で行われます。

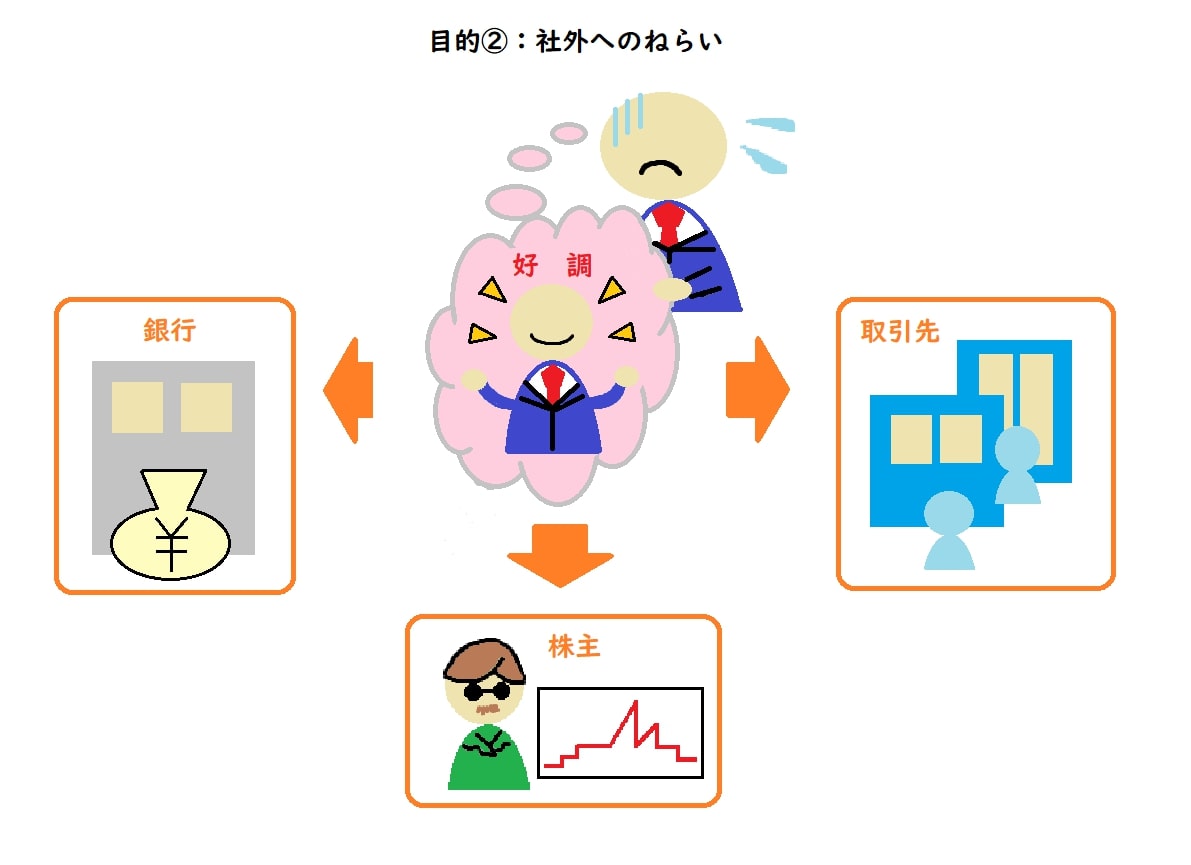

会社が業績を好調に見せたい相手は、以下の3つです。

- 銀行などの金融機関

- 株主

- 取引先

業績が悪化すると、銀行から融資を受けられなくなったり、株価の低下や取引の中止など不利な状況を招きます。

社外に向けて業績をよく見せ、これらの事態を防ぐことがねらいです。

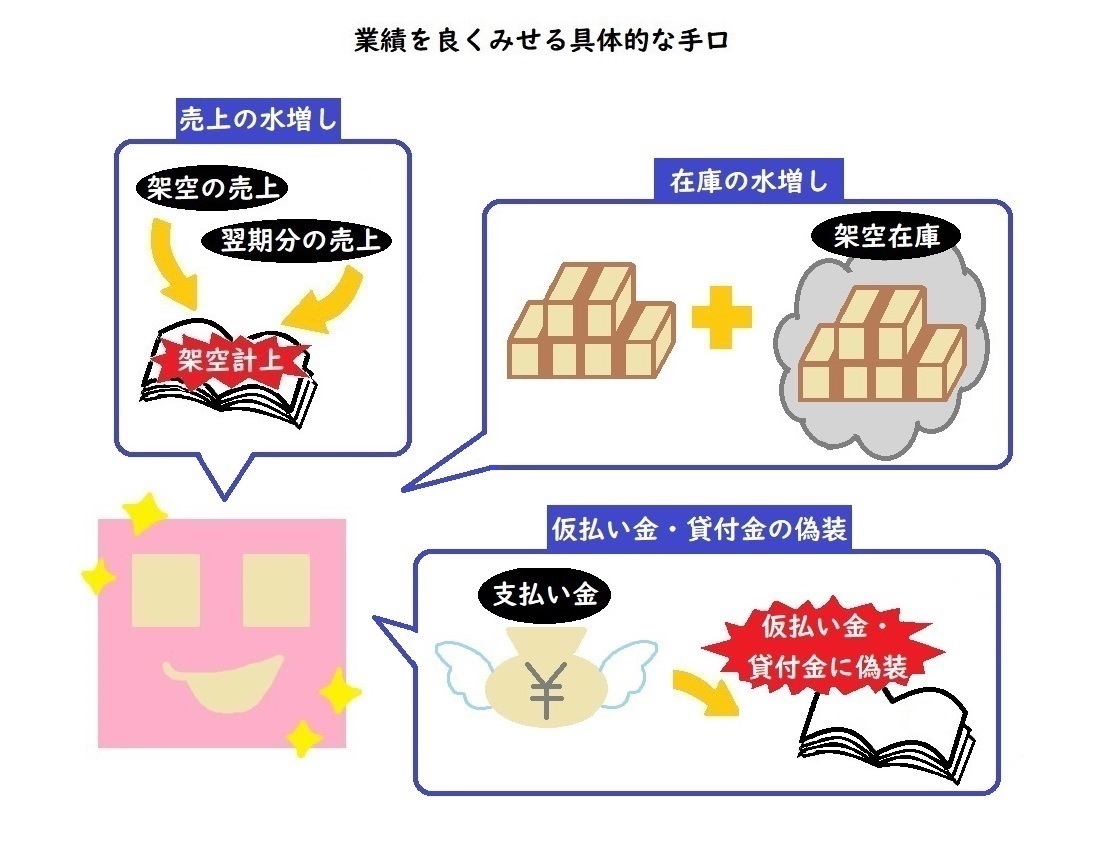

具体的な手口

業績を良くみせるための具体的な手口は、基本的に「売上を上げる」か「経費を減らす」かのどちらかになります。

- 売上の水増し

…存在しない売上や、翌期に計上すべき売上を前倒しで計上する。

- 在庫の水増し

…実在しない在庫を水増しして仕入れの経費を減らし、利益を出す。

ほかにも、下記のような手口があります。

- 仮払金・貸付金の偽装

…実際の支払い金を仮払金・貸付金として計上し、返済待ちのお金に偽装して手元の資金不足を取り繕う。

業績を悪くみせるケース

業績不振を装うケースは、中小企業でよくみられる粉飾決算です。

赤字決算にしておく方がメリットが多い場合に行われます。

目的

会社の業績を実際よりも悪くみせる目的には、次の3点などが挙げられます。

- 利益を減らし、利益にかかる課税をおさえたい(脱税)

- 当期に出た過剰な利益を次期に繰越したい

- 配当金(=会社が得た利益の一部から、株主に支払うお金)の削減

いずれも赤字を装うことで、払うべきお金を手元に残すことがねらいです。

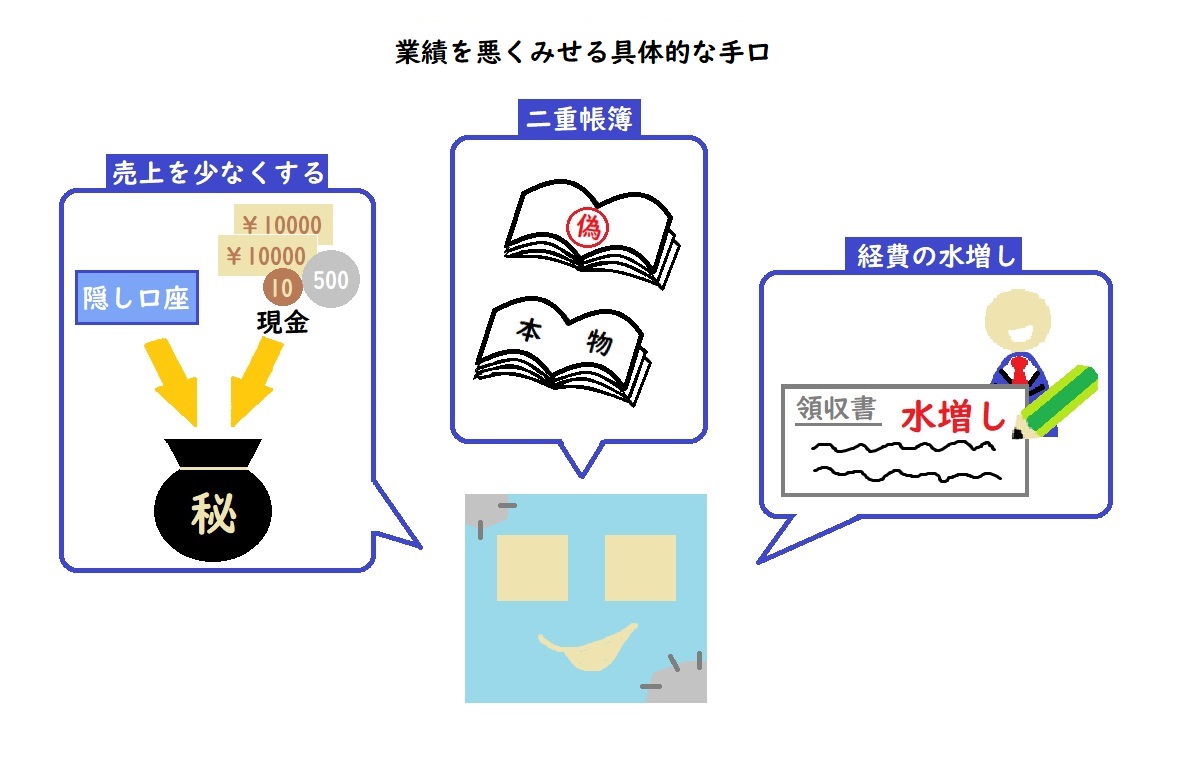

具体的な手口

業績を悪く見せるための具体的な手口には、次の3つなどが挙げられます。

- 売上を少なくする

…現金の売上を隠す、事業用ではない銀行口座に振り込まれた売上を隠す。

- 二重帳簿

…会計帳簿を2つ作って利益を小さく計上した方を外部に公開し、正当な会計帳簿を秘密裏に管理する。

- 経費の水増し

…白紙の領収書をもらって自分で書きかえる。

粉飾決算のリスク

粉飾決算で受けられる恩恵は一時的で、すぐに大きな代償がのしかかってきます。

下記に挙げる4点のリスクを学び、粉飾決算には、絶対に手を出さないようにしましょう。

- 一度手を出すと抜け出しにくい

- 経営改善が後回しになる

- 銀行にばれると大変

- 税務署にばれると大変

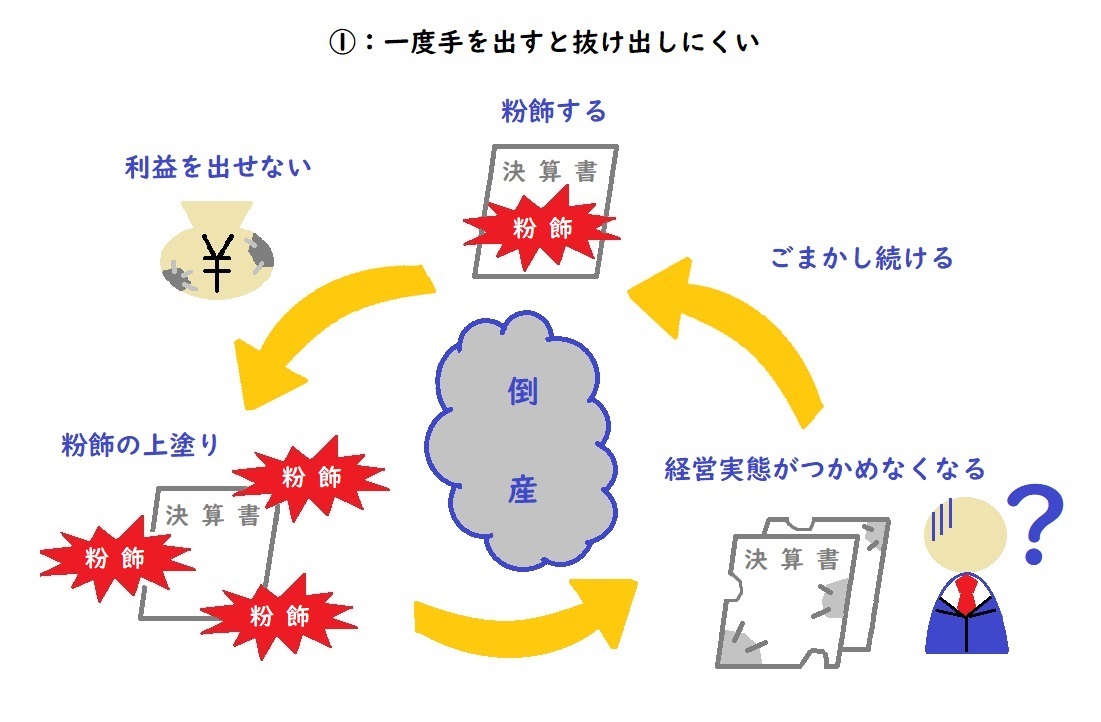

①:一度手を出すと抜け出しにくい

一度でも粉飾決算してしまうと、正常な決算書に戻すのがとても難しくなります。

とくに業績を良くみせる粉飾を行った場合、粉飾して上乗せした分以上の利益を次の決算までに出さなければなりません。

一度粉飾が必要だった業況の会社にとって、これはとても困難です。

結果、つじつま合わせに必要な利益を出せないまま、粉飾を上塗りし続けなければなりません。

また数年度分の粉飾が蓄積すると、粉飾時期の混在によって経営実態がつかめず、倒産してしまうケースも多々あります。

②:経営改善が後回しになる

経営上の問題を先送りすると、黒字化に向けた努力はどんどん後回しになってしまいます。

そもそも粉飾が必要なほど経営が悪化しているなら、黒字化に向けた努力をするべきです。

しかし本質的な業務改善を怠って粉飾し、本来なら受けられない融資を銀行から受けたりすると、「今度もどうにかなるだろう」と思い、粉飾任せの経営になってしまいます。

粉飾が常態化すると、粉飾した決算を実際の業績と錯覚しやすくなるので、少しでも早く業務改善に着手することが大切です。

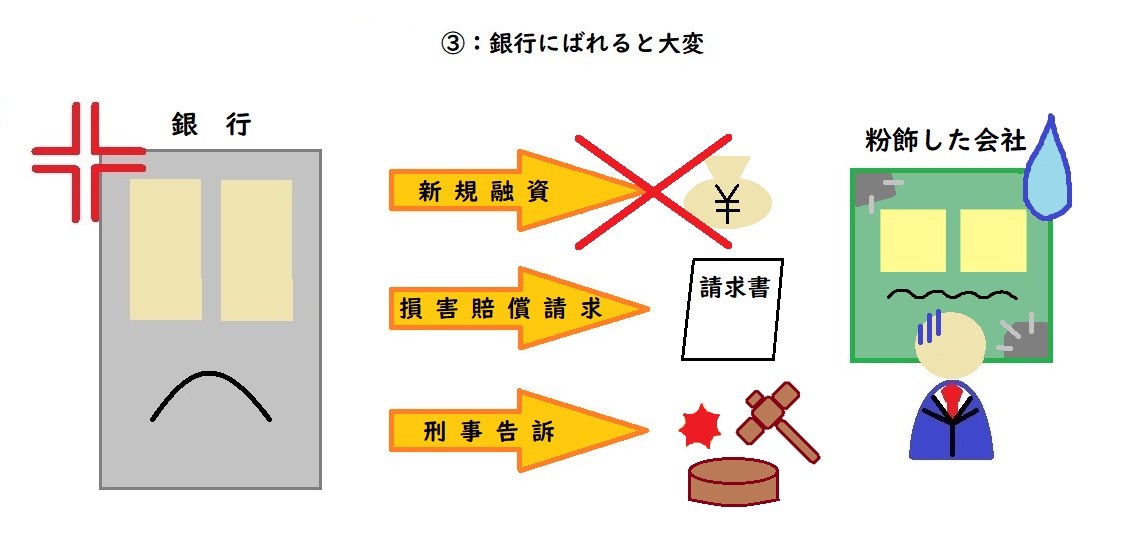

③:銀行にばれると大変

業績を良くみせる粉飾を行うと、多くの場合銀行をだまして融資を受けることになります。

銀行融資を受けるために粉飾決算する会社も多くありますが、銀行に不正がばれると大変やっかいです。

- 新規の融資が受けられなくなる

- 損害賠償請求される

- 刑事告訴される

銀行からの評価を下げないために粉飾決算を行うのは本末転倒だと、肝に銘じておきましょう。

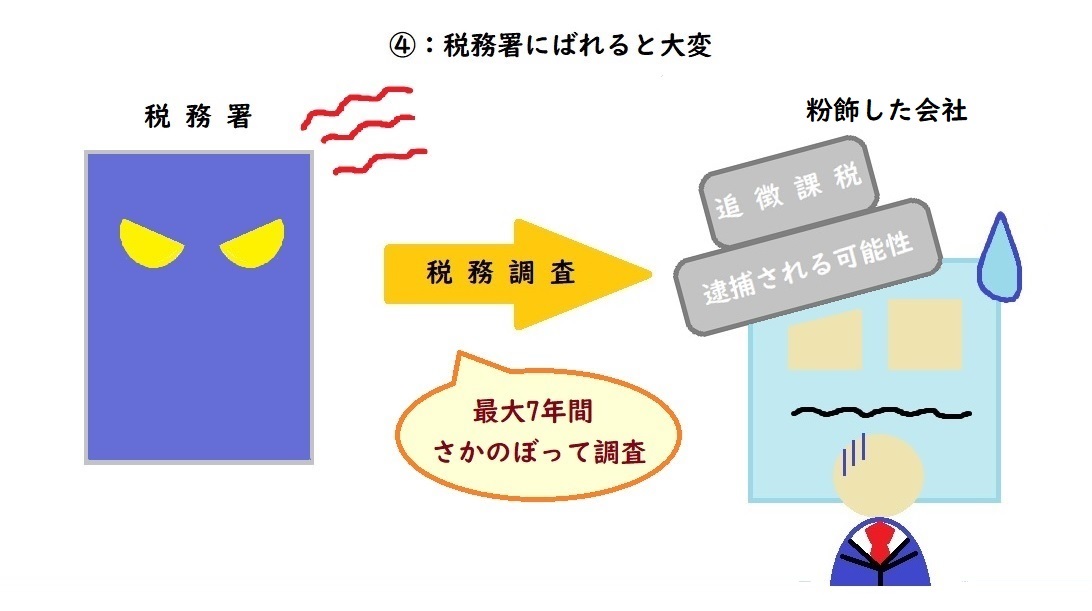

④:税務署にばれると大変

業績を悪くみせる粉飾は、税務署にばれた時が大変です。

業績を悪く装って不正行為を行うと、いずれ税務調査が入ります。

無申告や脱税が疑われた場合、さかのぼって調査される期間は最大で7年間。

重い追徴課税の支払いを求められるだけでなく、不正の規模によっては逮捕される可能性も否めません。

追徴課税とは、本来納めるべき額よりも少なく納税した場合に追加で課される税金です。

延滞税や無申告加算税などが、ペナルティとして加算されます。

ペナルティの中でも、税務署が脱税や申告漏れの程度を悪質と判断した場合に課されるのが重加算税。

重加算税は増差額(本来納めるべきだった税額-申告した税額)を基準として計算され、税率は下記いずれかとなります。

- 申告税額が過小だった場合など…増差額の35%

- 無申告の場合…増差額の40%

重加算税が課されると、調査は最大で7年間さかのぼって行われます。

平成28年度の税制改正により、悪質な行為を繰り返すとさらに割増しになり、会社への大きなダメージとなるので要注意です。

3つのポイントで粉飾決算いらずの会社へ

粉飾する必要なく決算期を迎えるには、日頃の経営努力が何よりも大切です。

以下3つのポイントを参考に、くもりのない会社経営を心掛けましょう。

- 内部統制の確立

- 決算の確認体制を整える

- 黒字化に向けた計画を立てる

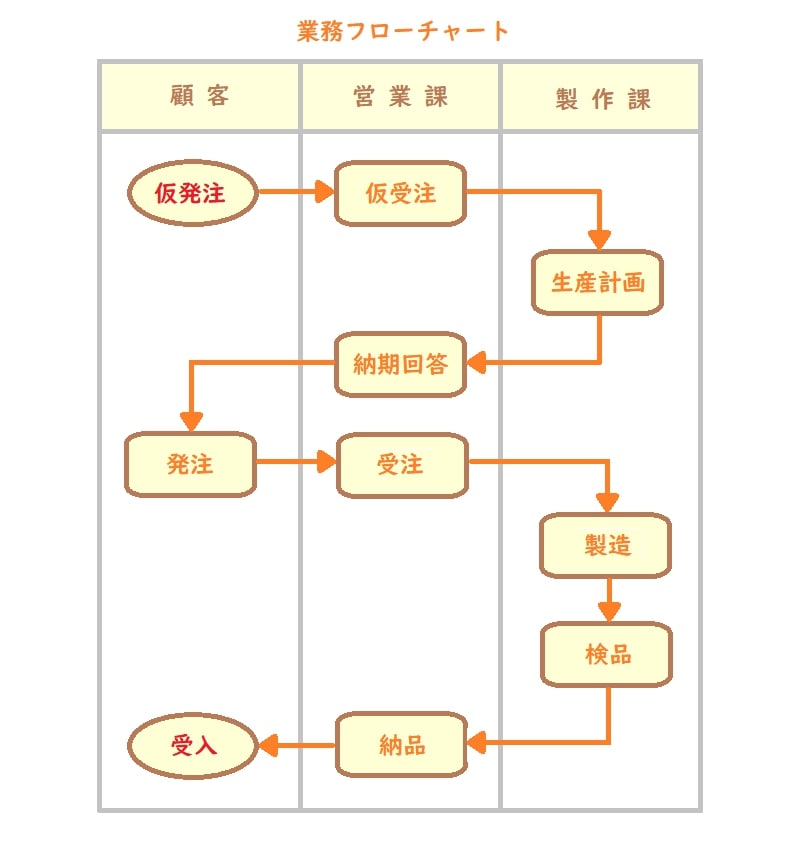

①:内部統制の確立

会社における内部統制とは、業務の適正を確保するために構築・整備される組織体制を指します。

簡単に言うと、すべての従業員が遵守すべき社内ルールや仕組みのことです。

内部統制確立までの第一歩として、フローチャートで業務の流れを視覚化するのがオススメ。

業務を分類してまとまりを作り、それらの順序と相互関係が分かるチャートを作成することで、下記のような効果が期待できます。

- 成果につながらない無駄な業務が洗い出される

- 業務の全体像と個人の責任範囲が明確になる

結果として業務の透明度が上がるので、粉飾決算の防止に有効です。

②:決算の確認体制を整える

決算の確認体制が整えられていると、粉飾決算のリスクを下げることができます。

粉飾決算を起こさないために、下記の内容をチェックしていきましょう。

- 特に注意すべき時期

- 確認方法

- 確認するポイント

特に注意すべき時期

粉飾決算が起こりやすい時期は、一般的に締め日の前後です。

下記の時期には特に粉飾決算のリスクが高まるので注意しましょう。

- 決算月

- 月末や期末

決算の確認方法

第三者の目を定期的に入れ、報告ルートを整備することで、不正への抑止力になります。

下記のような方法を参考に、決算の確認体制を整えましょう。

- チェックリストやマニュアルを作り、経理以外の従業員が目を通す

- 担当者を定期的に変える

- 従業員が匿名で安全に報告できる社内ルートを整備する

決算を確認するポイント

粉飾決算では、数字に極端な増減が見られることが多いです。

- 利益率・原価率に不自然な増減がないか

- 支払いサイト*が異常に長いまたは短い

*…取引代金の締め日から、支払日までの猶予期間のこと。

上記のように、これまでと比べて突出した点がないかを確認しましょう。

③:黒字化に向けた計画を立てる

不正を回避するには、不正を踏みとどまれるだけの利益を実現するのが一番です。

- 現在の業績と期末までの残り時間を把握する

- 固定費や無駄な経費を減らせないか考える

- 月ごとに黒字化目標を設定し、マメに振り返る

実際の数字を把握して問題点を探り、具体的な対策を練りましょう。

悪だくみをしたい人はもってのほかですが、やむを得ない理由でも手を出しがちなのが粉飾決算。

正面から経営の実態に向き合うことで、不正行為を遠ざけることができます。

会社設立・創業支援なら、話しやすさNo.1のスタートアップ税理士法人にお任せください!

実績多数のスペシャリストが、会社設立に関するお問い合わせを幅広く受付中です。全国対応可能なので、ぜひお気軽にお問い合わせください。