③:白色申告の帳簿づけ

以前は少額な所得しかない白色申告者は、記帳義務が免除されていました。

しかし平成26年1月より、すべての白色申告者に対して、“記帳”と“保存”が義務化。

どんなに所得や帳簿の動きが少なくても、以下2点は必ず行わなければなりません。

- 簡単な方法による記帳

- 帳簿・領収書などの控えを保存

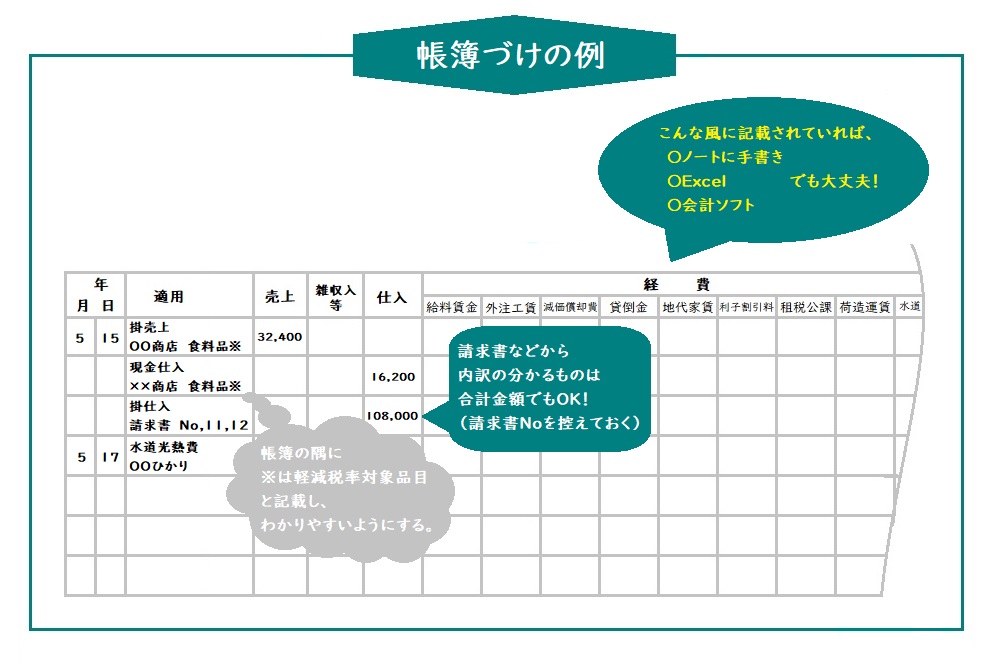

簡単な方法による記帳

白色申告の場合、以下4点の取引に関する年月日・相手方の名称・金額を整然と、明瞭に記録した帳簿(=法定帳簿)を作成します。

- 売上

- 仕入

- 経費

- 雑収入

この記載事項さえ記入してあれば、ノートに手書きでも、Excelでも、会計ソフトを利用しても構いません。

帳簿づけを始める際に、あなたが表などを作成する場合、以下の点を意識してみてください。

- あなたの事業において、仕入れるモノがなければ、仕入欄を帳簿に作成しなくていい

- 収支内訳書に記載のある経費科目を用いて帳簿づけしておく

- 納品書や請求書の控えなどで内訳が確認できるなら、1日の合計金額で記帳してもいい

- 軽減税率対象品目(8%)の記帳方法

(参考:税務署/帳簿の記帳のしかたー事業所得者用ー(令和元年分対応))

令和元年10月1日から消費税増税(10%)に伴い、軽減税率(8%)も導入されました。

もし仕入の際に10%と8%のものが混ざっている場合、8%のものは軽減税率対象品目として扱う必要があります。

帳簿づけの際に以下のような習慣をつけておけば、後で10%か8%か迷わずに済むでしょう。

- 金額はすべて税込みで記入

- 8%のものは、購入した商品名の横に※を付す

- 帳簿の隅に「※は軽減税率対象品目」と記載

帳簿・領収書などの控えを保存

記帳している帳簿や、以下に挙げる4点などの書類は保存しておきます。

- 領収書

- レシート

- 請求書の控え

- 納品書の控え

これらに加えて、事業に関する入出金を把握できる通帳も保存しておきましょう。

事業用と私用を分けた方が楽ではありますが、分けていなくても大丈夫です。

保存期間が以下のように定められているため、税務調査のときに帳簿や書類を提示できないと、申告内容が怪しまれてペナルティを受けるかもしれません。

- 法定帳簿…7年

- 任意で作成した帳簿・書類関連…5年

また最大7年前までさかのぼって税務調査される可能性があるので、しっかりと作成・保存しておきましょう。

④:白色申告用紙の書き方

白色申告で確定申告する場合、以下3点を提出する必要があります。

- 収支内訳書

- 各種控除関係の書類

- 確定申告書B

2つ目以外の書類は、国税庁のHPからダウンロードが可能です。

今回紹介する順番で作成していくと、すんなりと作成できるので、実践してみてください。

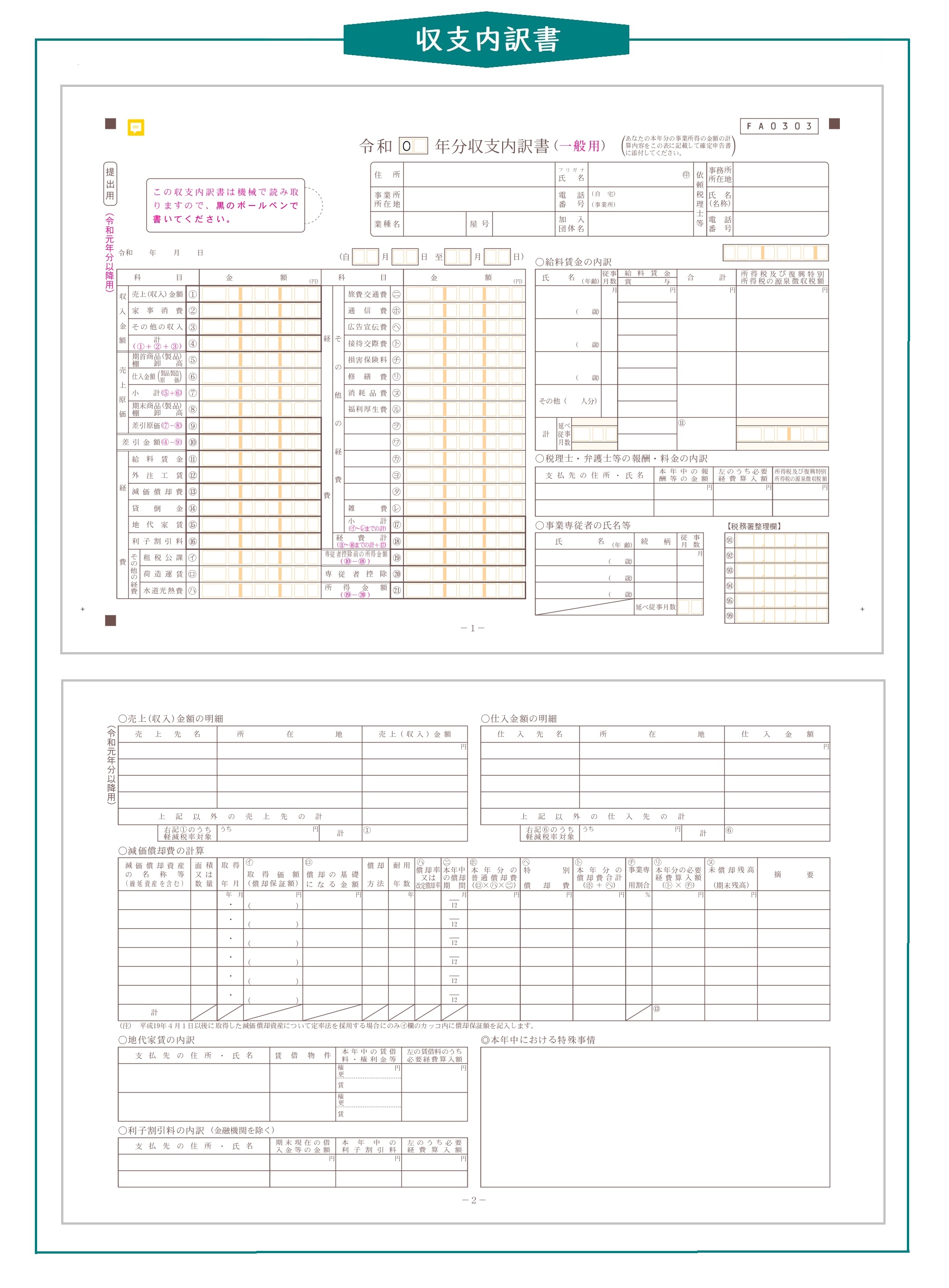

①:収支内訳書

収支内訳書とは1年間の

- 収入

- 売上原価

- 経費

などを記載し、その年の事業による所得金額(=利益)を計算する2枚組の用紙です。

この収支内訳書には、一般用・不動産所得用・農業所得用の3種類があります。

不動産所得・農業用所得がない方は、一般用をご利用ください。

②:各種控除関係の書類

白色申告の方が受けられる基本的な所得控除は、最大15個。

所得控除を受けるには、それぞれの条件に当てはまり、その控除を受けるための書類を用意する必要があります。

下記の記事で以下2点をご確認の上、書類を準備してみましょう。

- どの控除が受けられるのか

- その控除を受ける際に必要な書類

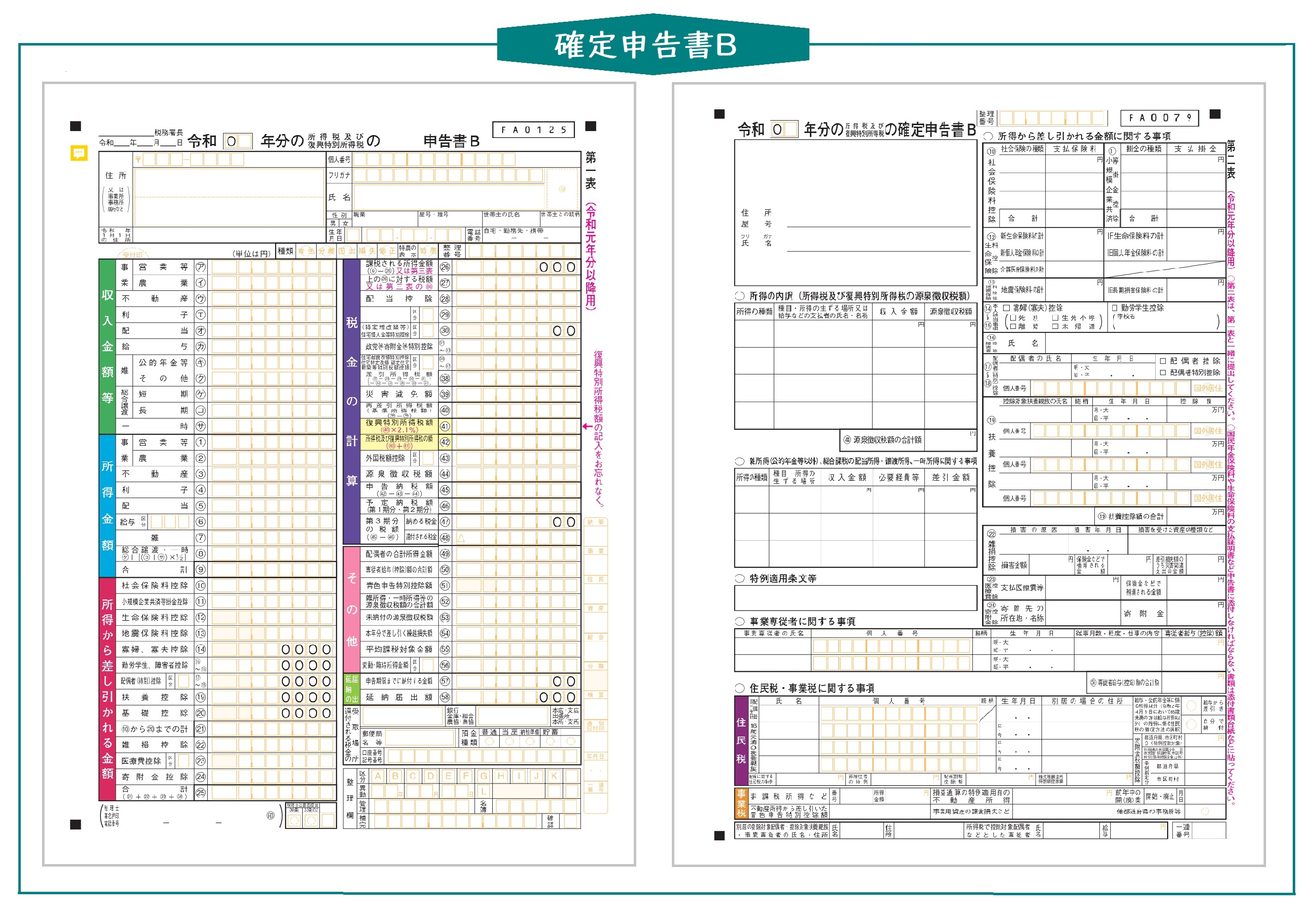

③:確定申告書B

確定申告書Bは、白色申告・青色申告に関わらず、

- 事業所得

- 不動産所得

などがある個人事業主の方が、所得税を申告する2枚組の用紙です。

確定申告書A(給与所得、公的年金等・その他雑所得、一時所得、配当所得のみで、予定納税のない会社員の方などが利用する)もあるので、間違えないように注意しましょう。

会社設立・創業支援なら、話しやすさNo.1のスタートアップ税理士法人にお任せください!

実績多数のスペシャリストが、会社設立に関するお問い合わせを幅広く受付中です。全国対応可能なので、ぜひお気軽にお問い合わせください。