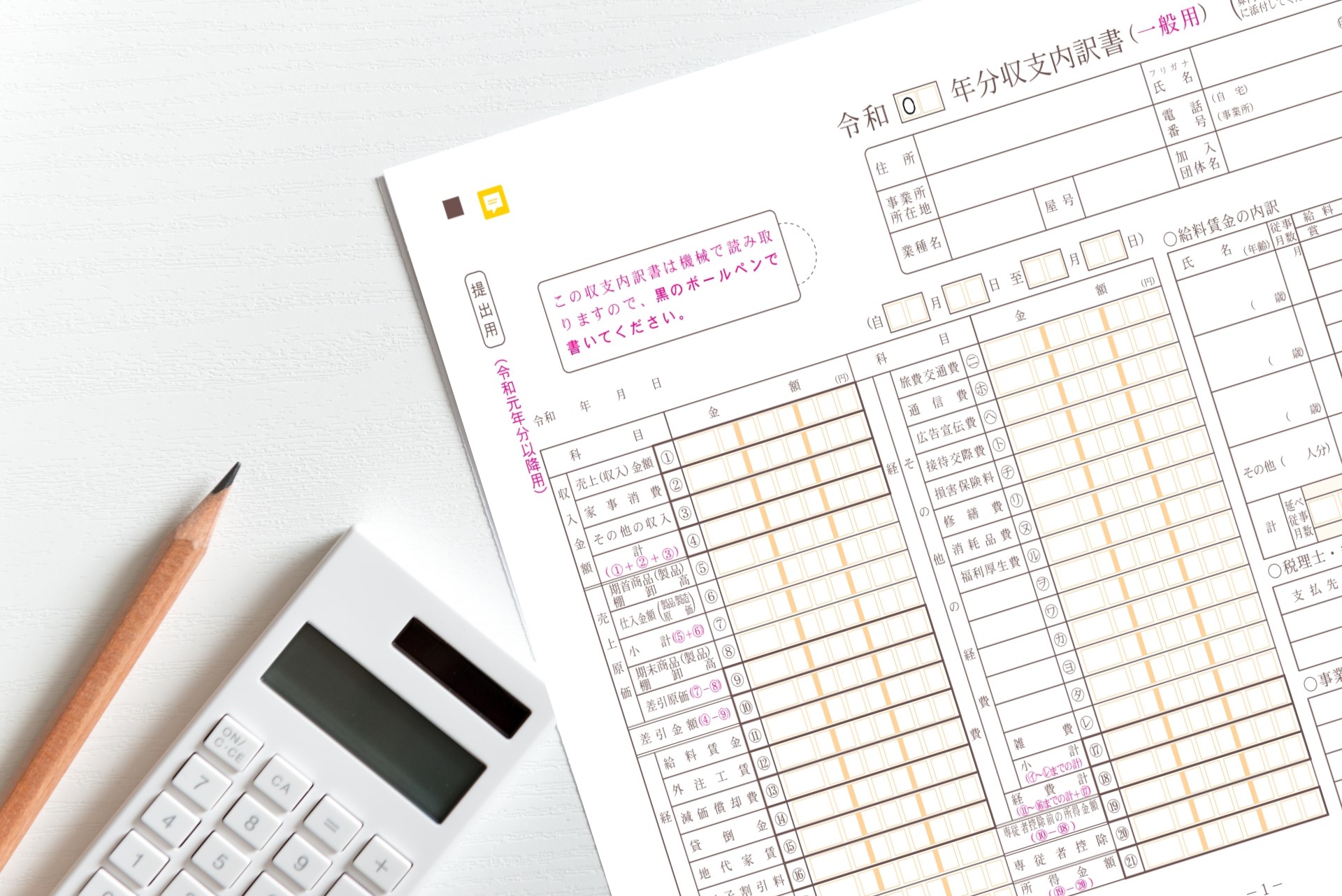

収支内訳書とは?

収支内訳書とは、以下3点を把握するための書類です。

- 1年間の収入・売上原価・経費

- 1年間に生じた所得

- 納税額

納税額を算出するために必要な所得金額は「収入ー(売上原価+経費)」にて求められます。

そのため1年間の収入・売上原価・経費は、間違いなく記入しなければなりません。

収支内訳書は下記3種類あるので、あなたの所得に合わせて書類を選択しましょう。

- 一般用(=事業所得用)

- 不動産所得用

- 農業所得用

今回は一般用(≒事業所得用)の書類を用いて、説明を進めていきます。

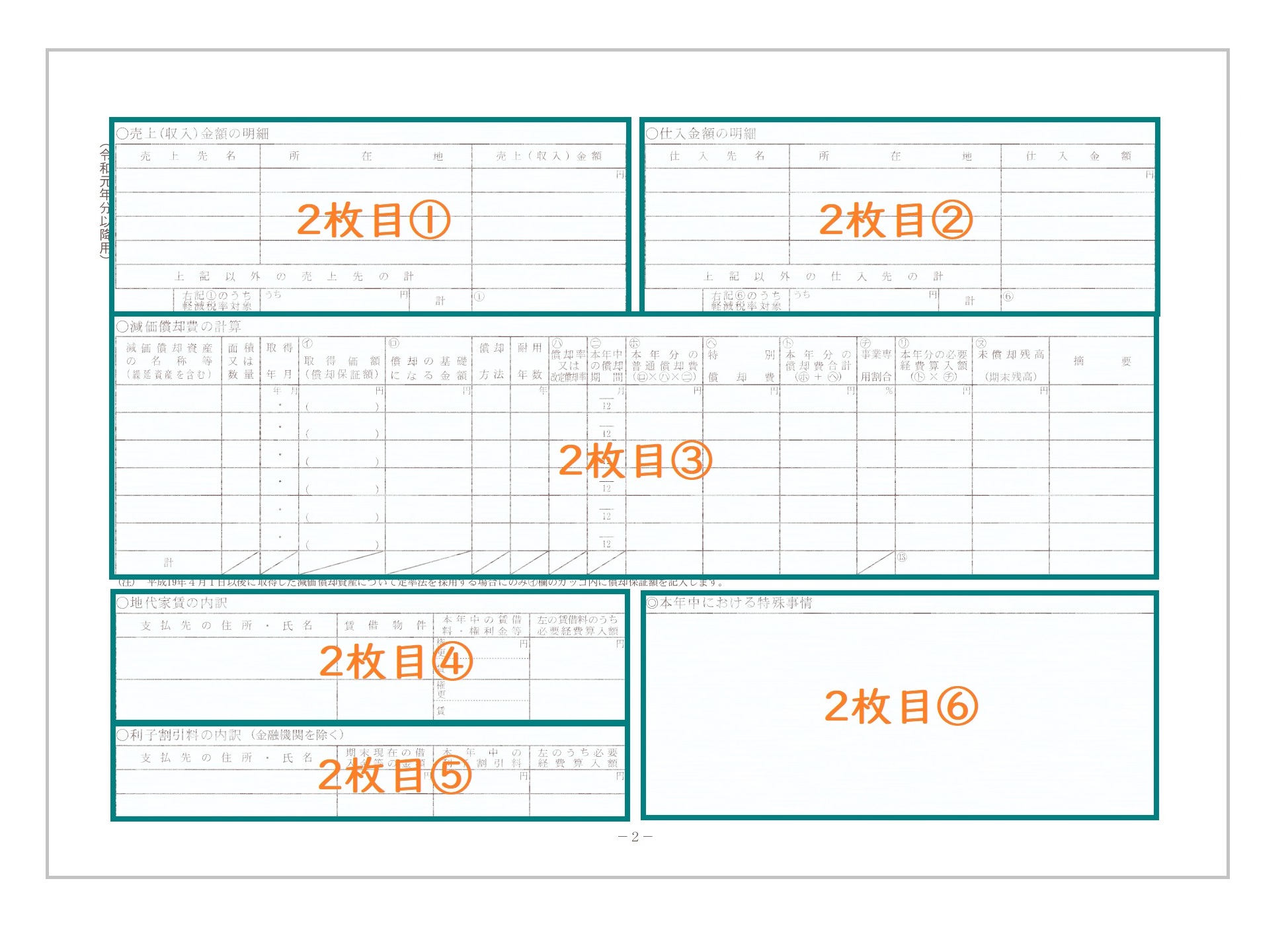

【収支内訳書】2枚目の書き方

2枚目は基本的に、1枚目に記入する項目の内訳を示す書類です。

ここで求めた金額を1枚目に写すため、2枚目から作成することをオススメします。

以下の順に説明を進めていくので、ざっと位置をご確認の上、分かるところからどんどん埋めていきましょう。

2枚目①:〇売上(収入金額)の明細

%E3%81%AE%E6%98%8E%E7%B4%B0.jpeg?width=888&height=400&name=2%E6%9E%9A%E7%9B%AE1%E3%80%87%E5%A3%B2%E4%B8%8A(%E5%8F%8E%E5%85%A5%E9%87%91%E9%A1%8D)%E3%81%AE%E6%98%8E%E7%B4%B0.jpeg)

主な売上先について、下記3点を記入します。

- 売上先名

- 所在地

- 売上(収入)金額(まだ代金を受け取っていなくても、本年中に売り上げたものは含む)

「上記以外の売上先の計」には、上記の主な売上先に書ききれなかった分の売上額を合計した金額を記入。

「右記①のうち軽減税率対象」の記入は任意なので、空欄でも構いません。

最後に「計①」を算出し、その金額を1枚目⑤収入金額・売上原価「売上(収入)金額①」に写します。

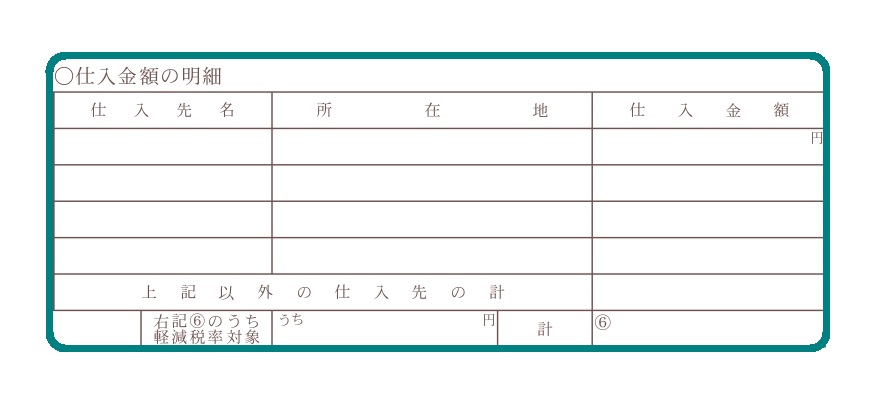

2枚目②:〇仕入金額の明細

主な仕入先について、2枚目①と同様に記入していきましょう。

そして最後に「計⑥」を算出し、その金額を1枚目⑤収入金額・売上原価「仕入金額⑥」に写します。

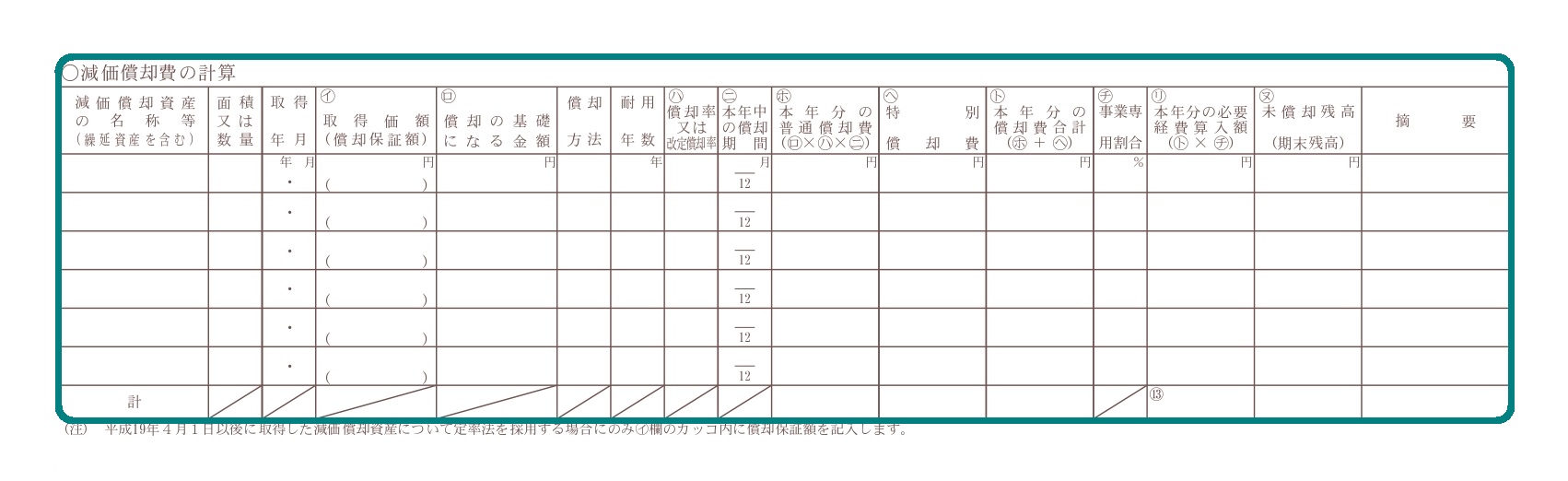

2枚目③:〇減価償却費の計算

今回は平成19年4月1日以後に取得した減価償却資産にスポットを当てて説明していきます。

平成19年3月31日以前に取得した減価償却資産に関しては、国税庁のHP「令和元年分 収支内訳書(一般用)の書き方 〇減価償却費の計算」をご覧ください。

| 記入項目 | 記入内容 | |

|

減価償却資産の名称等 (繰延資産を含む) |

資産の名称 (例:パソコン、自動車、デスク) |

|

| 面積又は数量 |

パソコン→台数 建物→面積 |

|

| 取得年月 | 購入した日付 | |

|

㋑取得価額 (償却保証額) |

取得原価(基本的には、購入金額) | |

| 定額法 | 定率法 | |

| ー |

()内に償却保証額 償却保証額=取得価額×保証率 |

|

| ㋺償却の基礎になる金額 | 定額法の場合:取得価額のまま写す | |

| 定率法の場合 | ||

| 時期 | 金額 | |

| 当期に取得 | 取得価額のまま | |

| 前年以前に取得 | 前年末の未償却残高 | |

| 通常計算の減価償却費より償却保証額の方が大きくなった年以降 | 通常計算の減価償却費より償却保証額の方が大きくなった年の期首未償却残高 | |

| (未償却残高=取得価額ー前年末までの減価償却費の累計額) | ||

| 償却方法 | 定額法 or 定率法 | |

| 耐用年数 |

計算に利用する耐用年数 |

|

| ㋩償却率又は改定償却率 |

国税庁HP「減価償却資産の償却率等表」参照 計算に利用する償却率・改定償却率 |

|

| ㋥本年中の償却期間 |

取得・売却した月を含めた利用月数 (1年間保有していたら、12ヶ月) |

|

| ㋭本年分の普通償却費 |

㋺×㋩×㋥で計算した金額 (未償却残高が1円になるまで償却) |

|

| ㋬特別償却費 |

被災代替資産等の特別償却などの適用 を受けた場合の特別償却額 |

|

|

㋣本年分の償却費合計 (㋭+㋬) |

㋭と㋬を足した金額 | |

| ㋠事業専用割合 |

|

|

|

㋷本年分の必要経費算入額 (㋣×㋠) |

㋣と㋠をかけた金額 | |

|

㋦未償却残高 (期末残高) |

㋺から

を差し引いた金額 |

|

| 摘要 | 下記「※摘要」参照 | |

㋭本年分の必要経費算入額の計⑬を1枚目⑥経費「減価償却費⑬」に写します。

摘要には以下のようなことがある場合に記入します。

「均等償却」…減価償却費の累積額が取得価額の95%に達した年の翌年以後5年間において均等償却する

「改定償却」…調整前償却額が償却保証額未満となる年の分以後

「その特例名」…割増償却や特別償却の適用を受ける

「中古資産」…取得資産が中古である

「その月日、事由」…資産を本年中に譲渡・取壊しを行った

上記以外の例は、下記HPをご覧ください。

(引用:国税庁HP/令和元年分 収支内訳書(一般用)の書き方)

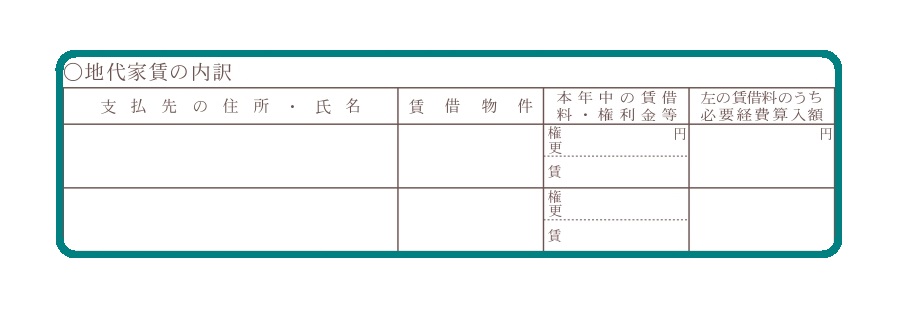

2枚目④:〇地代家賃の内訳

地代家賃に関して、下記5点を記入していきましょう。

- 支払先の住所・氏名…大家さんの氏名・不動産の法人名・住所

- 賃貸物件…物件の用途(例:事務所、自宅兼事務所、店舗など)

- 本年中の賃貸料・権利金等「権更」…1年分の権利金(礼金・保証金)・契約更新料の合計金額

- 本年中の賃貸料・権利金等「賃」…1年分の賃貸料の合計金額

- 左の賃貸料のうち必要経費算入額…本年中の賃貸料・権利金等のうち、必要経費にした金額(私用のものを除く)

この合計金額を1枚目⑥経費「地代家賃⑮」に写します。

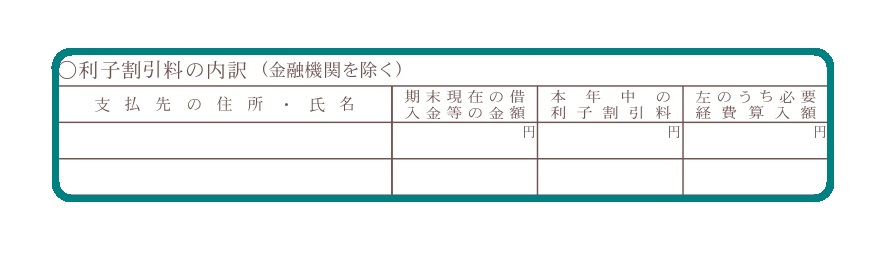

2枚目⑤:〇利子割引料の内訳

金融機関以外から個人・法人からの借入金に対する利子割引料について、下記4点を記入。

- 支払先の住所・氏名…利子割引料を支払っている個人・法人名

- 期末現在の借入金等の金額…12月31日時点の借入金残高

- 本年中の利子割引料…1年分の利子割引料

- 左の内必要経費算入額…1年分の利子割引料のうち、必要経費にした金額(私用のものは除く。)

この合計金額を1枚目⑥経費「利子割引料⑯」に写します。

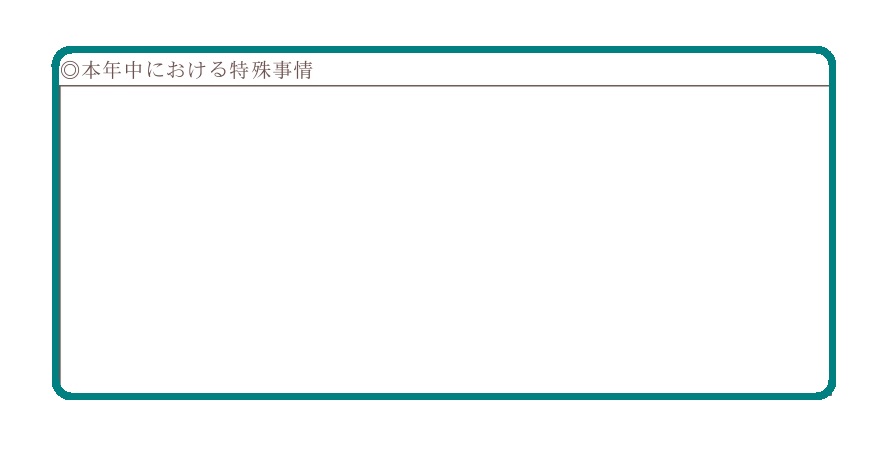

2枚目⑥:◎本年中における特殊事情

税務署に伝えておきたい特殊な事情があれば、それを記入する欄です。

基本的に空欄でもOKですが、ここを工夫すると、税務署から税務調査に遭う確率を減らせるかもしれません。

この項目に「税務署が気にしそうなこと」を書いておくと、税務署から連絡が来る確率が減ります。

- 売上金額が大きく減少

- 仕入・経費の金額が増加

などは、税務署から「税金額を減らす」ための不審な動きだと認識されかねません。

その点を前もって具体的に記入しておくと、正当な理由があると判断される可能性は上がります。

- 売上・利益が減少した場合

「商品の販売価格を値下げ、販売個数の増加で売上は増えたが、利益は減った。」

「在庫処分のため、赤字で商品Aを販売したため、売上は増えたが、利益は大幅に減った。」

「A社との契約終了で売上が減少した。」

「近隣に同業種のA社が出店したため、売上が減少した。」

- 経費が増加した場合

「自宅での作業から、事業専用の事務所への移転した。その移転に伴い事務用品費を購入。その影響で地代家賃、減価償却費、消耗品費も増えた。」

「アルバイトのデータ作業に使用する5万円のパソコンを3台購入したため、消耗品費が増加した。」

「新規取引先A社との商談のため、旅費交通費が増加した。」

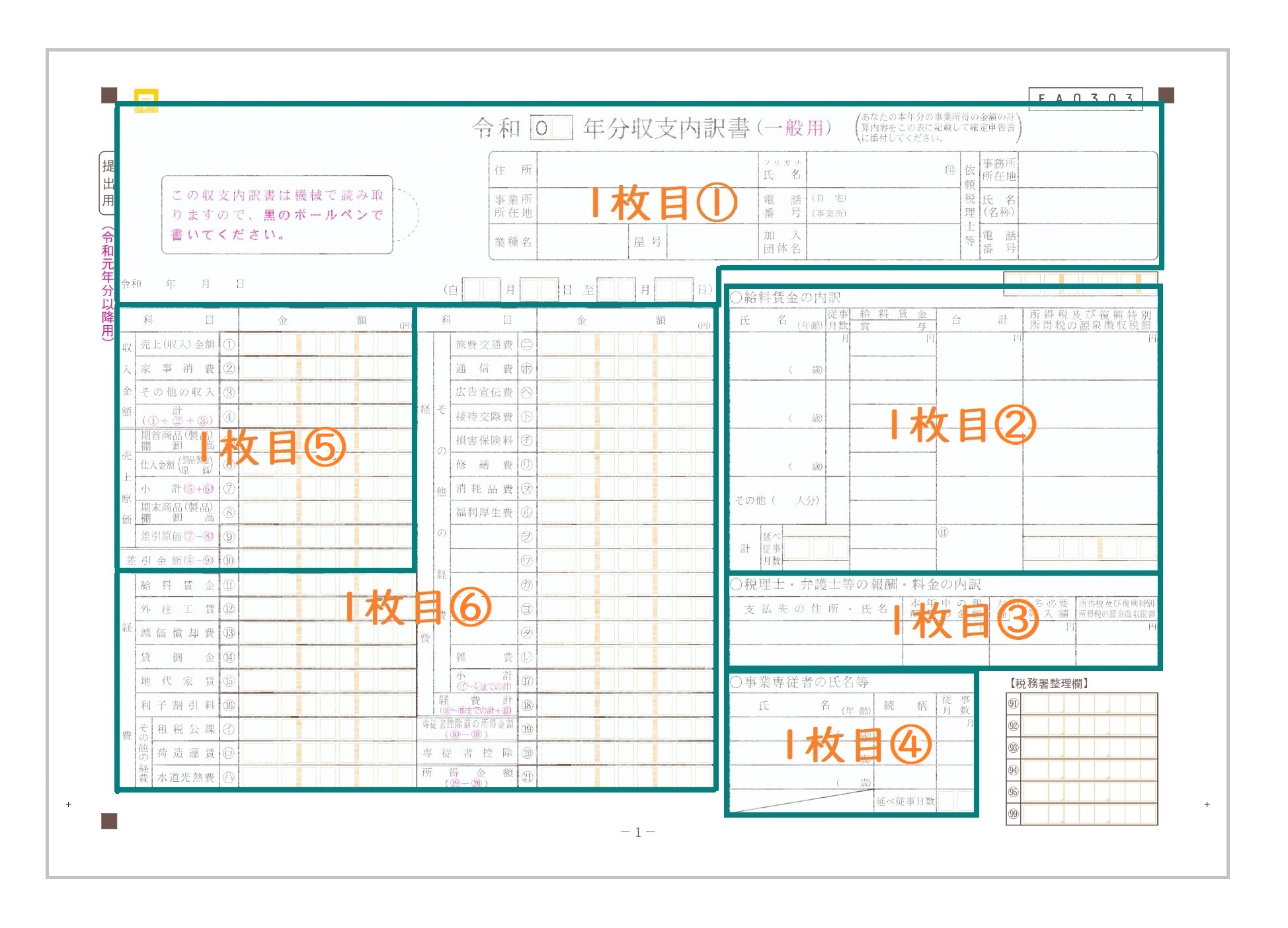

【収支内訳書】1枚目の書き方

1枚目では所得金額を算出するために、各項目を埋めていきます。

2枚目を書き終えているので、下記の項目の金額を先に写すのもアリです。

- 1枚目⑤:売上(収入)金額①

- 1枚目⑤:仕入金額⑥

- 1枚目⑥:減価償却費⑬

- 1枚目⑥:地代家賃⑮

そして1枚目は以下の順に説明していくので、それぞれの位置を軽く把握しておいてくださいね。

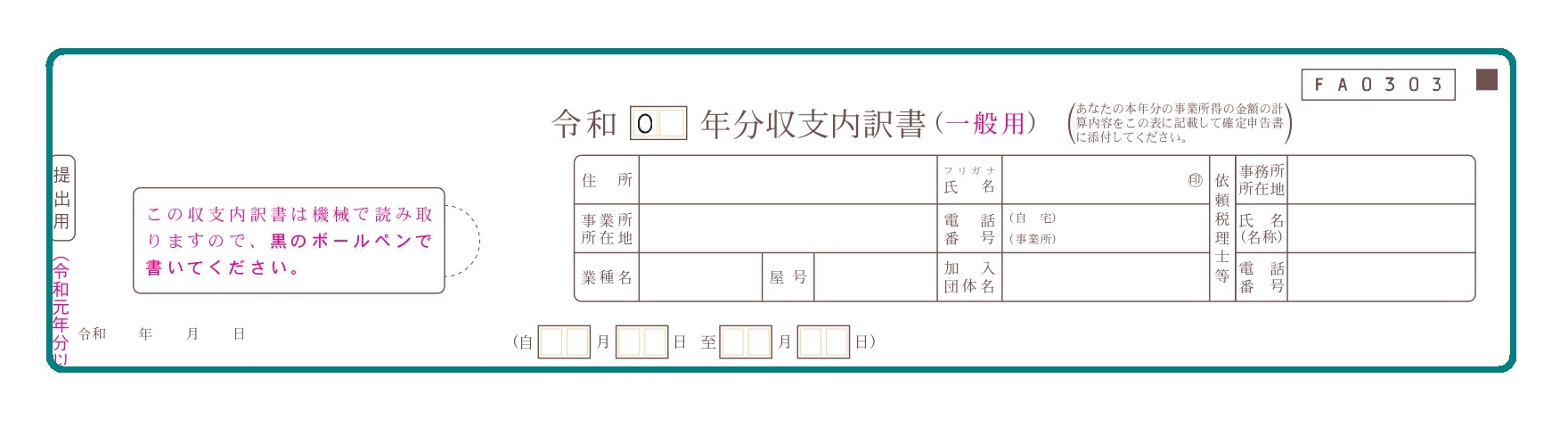

1枚目①:個人事業主の情報

| 記入項目 | 記入内容 |

| 令和0□年分の収支内訳書(一般用) |

□…申告する会計期間の年号 (例:2019年1月~2019年12月の分 →令和01年分の収支内訳書(一般用)) |

| 住所 | あなたの自宅住所 |

| 事業所所在地 |

事務所などがある→事務所の住所 あなたの自宅で事業を行っている→同上 |

| 業種名 |

具体的な事業内容 (例:広告業、不動産貸付業、飲食店業など) |

| 屋号 |

開業届に記載した屋号 (例:□□不動産、□□飯店など) |

| 氏名 | あなたの氏名 |

| 電話番号 |

自宅と事業所で番号が違う→それぞれを記入 自宅と事業所で番号が同じ→1つだけ書く 固定電話がない→あなたの携帯電話番号 |

| 加入団体名 |

記帳・申告について相談した団体があれば記入 (例:青色申告会など) |

| 依頼税理士等 |

税理士に依頼した→税理士情報 税理士に依頼していない→空欄 |

| 令和 年 月 日 | 提出年月日 |

| (自□□月□□日至□□月□□日) |

個人事業主の会計期間 (例:自□1月□1日至12月31日) (申告期間の途中で開業した場合、 その開業日から12月31日) |

実は確定申告書に押印する際には、利用できる印鑑とダメな印鑑があります。

- 利用できる印鑑…実印・銀行印・認印

- ダメな印鑑…シャチハタ・屋号の印鑑

本人が確認して確定申告書を作成したと判断できるかどうかが決め手です。

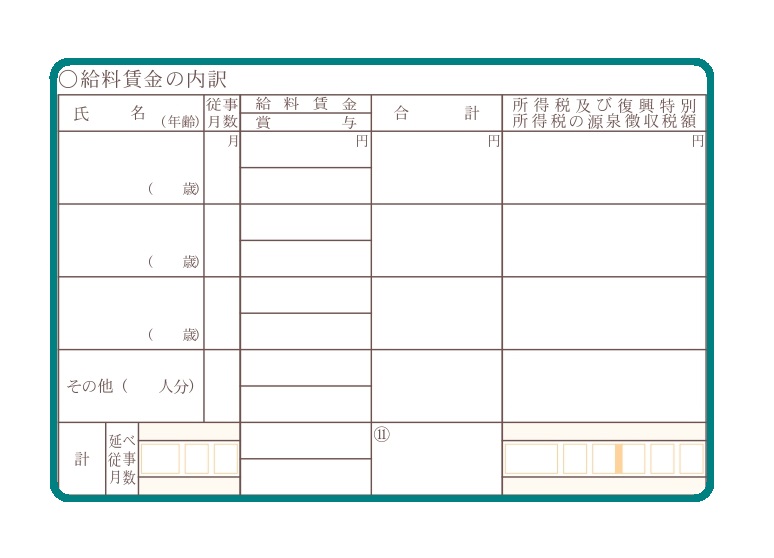

1枚目②:〇給料賃金の内訳

給料を支払っている従業員について下記7点を記入します。

- 氏名

- 年齢

- 従事月数(働いてくれた月数)

- 給料賃金(総支給額)

- 賞与(総支給額)

- 合計…給料賃金と賞与の合計

- 源泉徴収税額…源泉徴収した金額(年末調整後*の源泉徴収税額)

そして3人以上いる場合は「その他(□人分)」の欄にその人数分の給料賃金・賞与・合計・源泉徴収税額・従事月数を合計した金額を記入しましょう。

「延べ従事月数」は、従業員全員が働いてくれた月数を合計した月数を記入します。

(例:Aさん12ヶ月+Bさん8カ月+Cさん6ヶ月=26カ月)

年末調整後*…年末調整が終わっていなければ、その年に徴収した税額

計⑪を1枚目⑥経費「給料賃金⑪」に写しましょう。

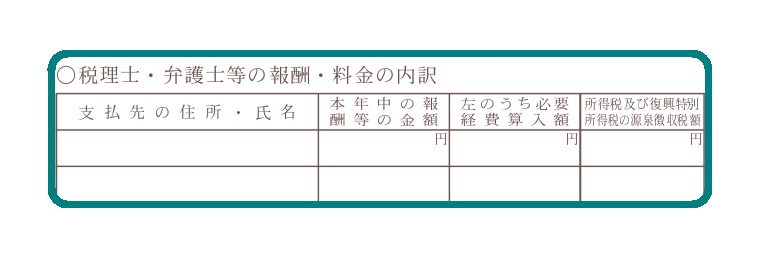

1枚目③:〇税理士・弁護士等の報酬・料金の内訳

税理士・弁護士等の報酬・料金について下記4点を記入しましょう。

- 支払先の住所・氏名…税理士事務所などの名前・住所

- 本年中の報酬等の金額…1年分の報酬金額(支払っていなくても、支払うことが確定しているもの)

- 左のうち必要経費算入額…1年分の報酬金額のうち、必要経費にしたもの(私用のものを除く)

- 源泉徴収税額…源泉徴収した金額(まだ支払っていない所得税の源泉徴収税額も含む)

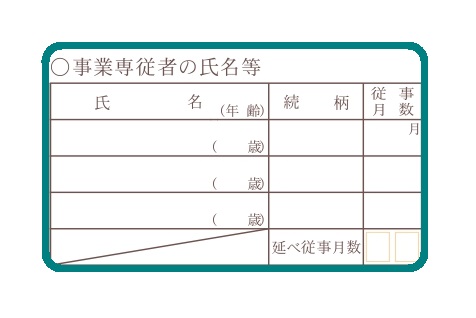

1枚目④:事業専従者の氏名等

事業専従者について、下記4点を記入します。

- 氏名

- 年齢

- 続柄

- 従事月数

「延べ従事月数」には、事業専従者の従事月数を合計した月数を記入。

事業専従者とは、一口で言うと、個人事業を手伝ってくれる家族・親族のことを指します。

その方に支払った給料を個人事業の経費にすることはできません。

ただし白色申告をする際に、その方に支払った給料を所得金額から控除できます。

事業専従者控除を受けるには、条件に当てはまっていることが必須です。

まず下記2つに該当していることが大前提です。

□白色申告者の営む事業に「事業専従者」がいること

□確定申告書にこの控除を受ける旨や、その金額など必要な事項を記載すること

次にその「事業専従者」は、下記3つの条件すべてに当てはまっているか確認してみてください。

- 白色申告者と生計を一緒にする配偶者などの親族であること

- その年の12月31日時点で年齢が15歳以上であること

- その年を通じて6月を超える期間、その白色申告者の営む事業に専ら従事していること

これらを全てクリアしていることが、事業専従者控除を受けるための条件となります。

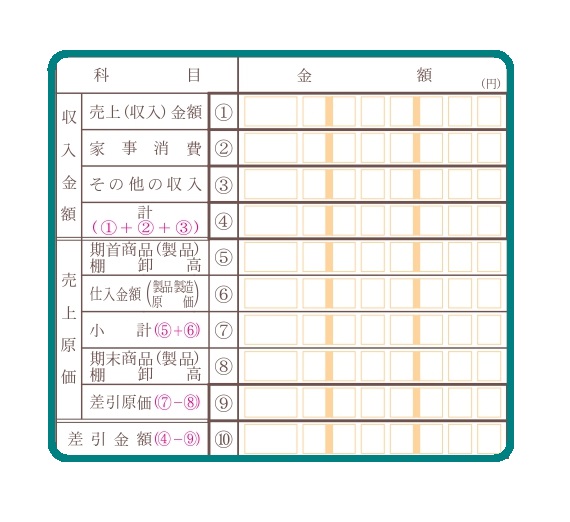

1枚目⑤:収入金額・売上原価

| 記入項目 | 記入内容 |

| 売上(収入)金額① | 2枚目①「〇売上(収入金額)の明細」計①を写す |

| 家事消費② |

事業用の商品を私用で消費した分の金額 (販売価額の約70%と仕入金額のいずれか多い方の金額) |

| その他の収入③ |

などのちょっとした収入 |

| 計(①+②+③) | ①~③を足した金額 |

| 期首商品(製品)棚卸高⑤ | 1月1日時点の商品・製品額 |

| 仕入金額(製品製造原価)⑥ | 2枚目②「〇仕入金額の明細」計⑥を写す |

| 小計(⑤+⑥)⑦ | ⑤と⑥を足した金額 |

| 期末商品(製品)棚卸高⑧ | 12月31日時点の商品・製品額 |

| 差引原価(⑦-⑧)⑨ | ⑦から⑧を差し引いた金額 |

| 差引金額(④-⑨)⑩ | ④から⑨を差し引いた金額 |

商品を仕入れ販売する事業を行っていない方は、売上原価の⑤~⑨は空欄で構いません。

家事消費は、個人事業主が販売しているものを私用で消費することを指します。

たとえば売れ残りを家族で食べたなどが代表的な例です。

そして事業用と家事用に振り分けることを家事按分と言います。

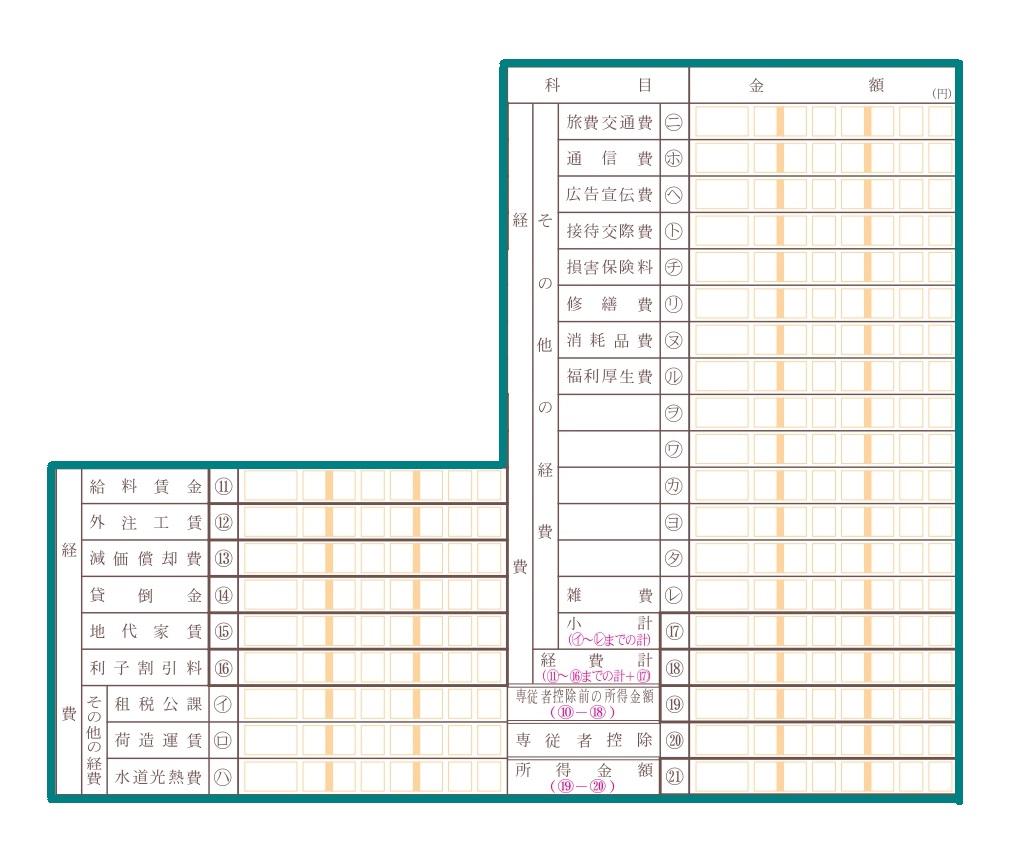

1枚目⑥:経費

| 記入項目 | 記入内容 |

| 給料賃金⑪ | 1枚目④「〇給料賃金の内訳」⑪を写す |

| 外注工賃⑫ | 外部に業務委託した費用 |

| 減価償却費⑬ | 2枚目③「〇減価償却費の計算」⑬を写す |

| 貸倒金⑭ | 回収できなくなった売掛金・貸付金など |

| 地代家賃⑮ | 2枚目④「地代家賃」の合計金額を写す |

| 利子割引料⑯ | 2枚目⑤「利子割引料」の合計金額を写す |

| 租税公課㋑ | 個人事業税、印紙税、自動車税など |

| 荷造運賃㋺ | 封筒、段ボール箱、梱包材など |

| 水道光熱費㋩ | 水道料金、電気料金、ガス料金など |

| 旅費交通費㋥ | 電車代、駐車場代、出張宿泊費など |

| 通信費㋭ | 電話料金、インターネット料金、切手・はがき代など |

| 広告宣伝費㋬ | インターネット広告料金、チラシ作成費、ポスティング費用など |

| 接待交際費㋣ | 取引先との飲食代、贈答品、ゴルフ代など |

| 損害保険料㋠ | 自賠責保険料、自動車保険料、火災保険料など |

| 修繕費㋷ | 自動車、パソコンの修理費、事務所の修理・改修費など |

| 消耗品費㋦ | 10万円未満のパソコン、文房具、電球、名刺など |

| 福利厚生費㋸ |

歓送迎会・忘年会費用、従業員健康診断費など 従業員の福祉向上のための経費 |

| 空欄㋾~㋟ |

新聞図書費、支払報酬、研修費など 特定の支出が多くなる場合に あなたが作成した勘定科目 |

| 雑費㋹ |

引っ越し代・ごみ処理代など 上記のどの項目にも当てはまらないもの |

| 小計(㋑~㋹までの計)⑰ | ㋑~㋹まで足した金額 |

| 経費計(⑪~⑯までの計+⑰)⑱ | ⑪~⑯まで足した金額 |

| 専従者控除前の所得金額(⑩-⑱)⑲ | ⑩から⑱を差し引いた金額 |

| 専従者控除⑳ | 下記「※専従者控除の計算方法」参照 |

| 所得金額(⑲-⑳)㉑ |

⑲から⑳を差し引いた金額 |

専従者控除額の計算方法は、以下の通りです。

事業所得(=収入ー経費)÷(専従者の数+1)=その人の専従者控除額

たとえばあなたの事業を妻と息子が手伝っていて、収入は200万円、経費は50万円だったと仮定。

(200万円ー50万円)÷(2+1)=50万円(専従者控除額)

もし計算して下記の金額を超えていた場合、下記のいずれかまでを専従者控除とします。

- 配偶者…86万円/人

- 配偶者以外…50万円/人

この金額は個人事業主との関係性により異なるので、間違えないように注意しましょう。

会社設立・創業支援なら、話しやすさNo.1のスタートアップ税理士法人にお任せください!

実績多数のスペシャリストが、会社設立に関するお問い合わせを幅広く受付中です。全国対応可能なので、ぜひお気軽にお問い合わせください。