【法人版】税金の年間スケジュール

今回は一例として、次のような会社を設立したと仮定します。

- 事業年度:4月~3月

- 所在地:東京都新宿区

- 従業員数:6人

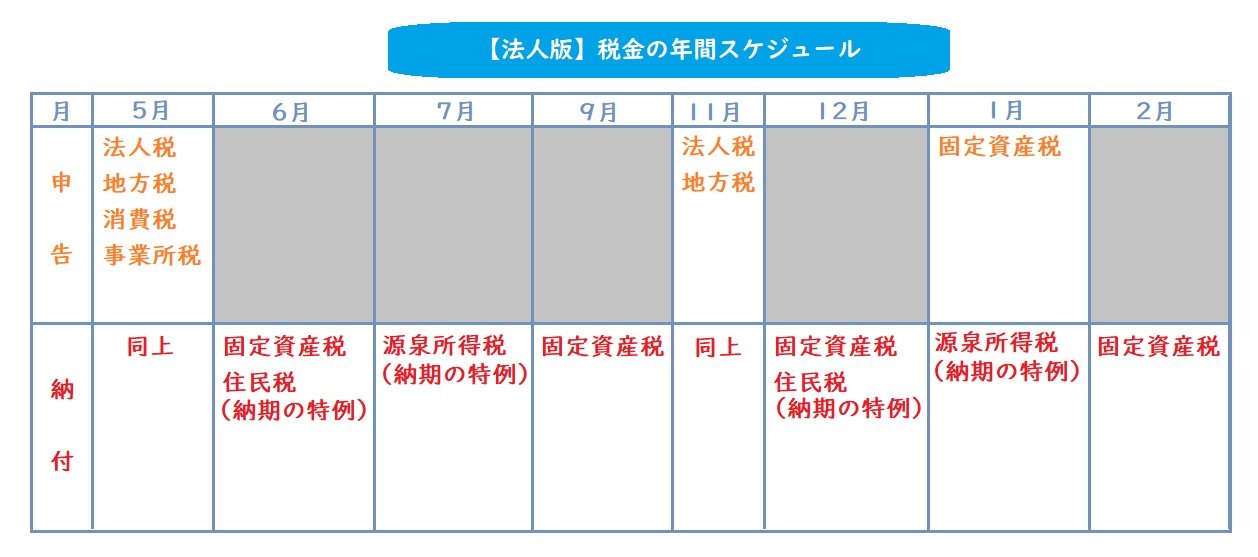

下記の画像は、上記の場合に想定される年間スケジュールです。

そしてこれから、年間スケジュールに挙がっている税金を1つずつ説明していきます。

| ①:法人税 | ⑦:源泉所得税(納期の特例) |

| ②:地方税(法人住民税) | ⑧:固定資産税 |

| ③:地方税(法人事業税) | ⑨:登録免許税 |

| ④:消費税・地方消費税 | ⑩:印紙税 |

| ⑤:事業所税 | ⑪:自動車に関する税金 |

| ⑥:住民税(納期の特例) | ⑫:不動産取得税 |

①:法人税

法人税とは、1事業年度ごとに「益金ー損金(≒収益ー費用)」で算出した所得(≒利益)にかかる国税です。

①~⑤までのすべての税金を、

- 1事業年度終了後2ヶ月以内

- 自ら申告

- あなたの会社を管轄する税務署に納付する

必要があるため、計画的な資料作成が求められます。

また、法人税額を算出して申告書を作成する決算作業は、専門性が高く煩雑なため、税理士に依頼する企業が多いです。

前事業年度の法人税額が20万円を超えると、中間申告を行い、納税する必要があります。

中間申告を行う際の期限は、翌事業年度が始まり、6ヶ月を経過した日から2ヶ月以内です。

②:地方税(法人住民税)

法人住民税は、地方自治体の公的サービスに対して、それぞれの方法で算出された均等割・法人税割を支払う地方税です。

- 資本金額と従業員数によって税額が決まる「均等割」

- 法人税の額によって税額が決まる「法人税割」

東京都23区外・道府県にある会社は、都道府県民税を都道府県税事務所に、市町村民税を市区町村役場に納めます。

東京都23区内の法人は、都民税として都税事務所に一括納税です。

法人住民税の均等割は、利益の有無に関わらず課されるので、納め忘れには気を付けましょう。

また、法人税の中間申告が必要な会社であれば、法人税と同様に中間申告を行わなければなりません。

③:地方税(法人事業税)

法人事業税は、その場所で事業を行うことに対して、所得基準と外形基準の2つの基準により決まった税額を都道府県税事務所に支払う地方税です。

- 所得基準…法人税と同じ計算のもと算出された所得(≒利益)により税額が決定するため、所得割とも呼ばれる基準

- 外形基準…資本金1億円以上の会社に適用されるもの。付加価値割と資本割に分類され、会社の規模により税額が決定する基準(赤字でも納税義務あり)

中間申告については、法人住民税と同じ考え方で行います。

資本金1億円未満の企業だと、所得(≒利益)がなければ、納税義務はありません。

地方法人特別税とは、平成20年度における法人事業税の税率引き下げに伴って、設立された税制です。

ただし令和元年10月1日以後に開始する事業年度から、この税制は廃止されます。

令和元年9月30日までに開始した事業年度には適用されるので、法人事業税と合わせて都道府県税事務所に申告・納付しましょう。

会社設立・創業支援なら、話しやすさNo.1のスタートアップ税理士法人にお任せください!

実績多数のスペシャリストが、会社設立に関するお問い合わせを幅広く受付中です。全国対応可能なので、ぜひお気軽にお問い合わせください。