納付方法

印紙税の納付方法は、下記の4種類です。

- 印紙の貼り付け

- 税印を押す

- 印紙税納付計器で納付印を押す

- 書式表示による納付

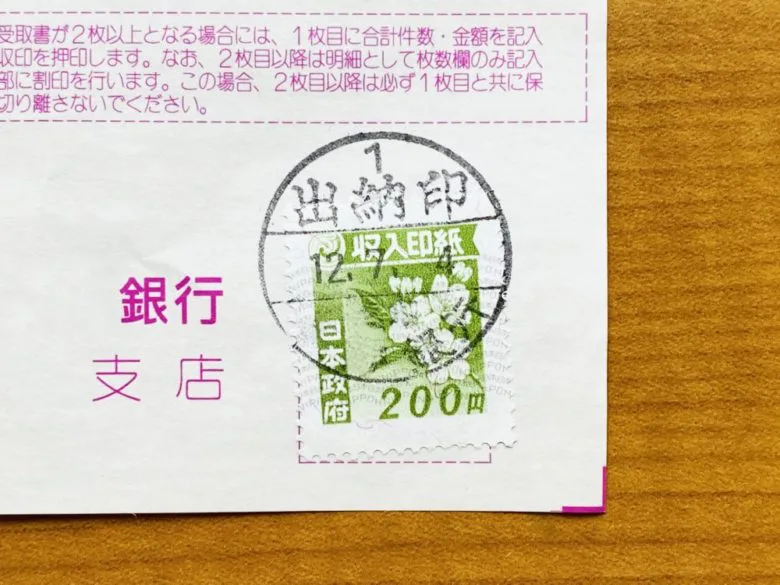

①:収入印紙の貼り付け

納税義務者は、印紙税相当額の収入印紙を課税文書に貼り付けることで印紙税を納付します。

課税文書と貼り付けた印紙の彩紋の両方にかかるように消印(割印)を押しましょう。

この方法が原則となる納付方法ですが、いちいち印紙を貼り付けることが困難な場合に備え、他3点の納付方法が定められています。

収入印紙を買える場所

収入印紙を購入できる場所は、主に下記の3つです。

- 郵便局

- コンビニ

- 法務局

まれに昔ながらの酒屋やたばこ屋、一部の書店や商店で取り扱っている場合もあります。

②:税印を押す

課税文書の作成者は、課税文書に印紙を貼り付ける代わりに、税印を押すことが可能です。

① あらかじめ印紙税を金銭で納付する。

② 特定の税務署に設置されている「税印押なつ機」で税印を押す。

③:印紙税納付計器で納付印を押す

課税文書の作成者は、税務署長の承認を受けて印紙税納付計器を設置し、この計器を用いて課税文書に納付印を押すことができます。

納付印とは、印紙税額が表示されたスタンプのことです。

① あらかじめ印紙税を金銭で納付し、その金額を印紙税納付計器にセットする。

② セットした金額の範囲内で、課税文書の作成者が自ら納付印を押す。

この納付印は全種類の課税文書に押すことができ、また承認を受ければ、設置者が受け取る課税文書にも押すことができます。

④:書式表示による納付

特定の課税文書*の作成者は、税務署長の承認を受けて課税文書に所定の書式を表示することにより、金銭で印紙税を納付できます。

*…毎月継続して作成されるなど、一定の条件に当てはまる課税文書を指す。

① 課税文書に一定の書式を表示する。

② 1ヶ月間の作成数量を翌月末日までにとりまとめて申告する。

③ 申告対象の印紙税額を金銭で納付する。

このほか預貯金通帳については、税務署長の承認を受けることにより、同様の申告納付が認められています。

印紙税を節約するコツ

領収書を発行するたびに印紙税がかかると、大きな負担になりますよね。

そこで、印紙税を節約するコツを4点ご紹介します。

- 税抜きの金額を明記する

- 領収書を1枚にまとめる

- 振込・クレジットカード払いを選択してもらう

- 電子データで取引を行う

①:税抜きの金額を明記する

領収書の場合、税抜きの金額を明記すれば、税抜き金額が課税対象になります。

記載金額がボーダーラインになる時は、税抜き金額を明記すると一段階低い課税で済ませることが可能です。

【売上代金の領収書への記載】

- 商品販売代金48,000円、消費税額等4,800円、合計52,800円

この様に記載した場合、消費税額等の4,800円は記載金額に含まれません。

記載金額は5万円未満となるので、印紙税が課税されずに済みます。

(参照:国税庁HP「消費税等の額が区分記載された契約書等の記載金額」)

消費税額の別途明記を習慣にして、税抜き金額が5万円以上になるかどうかをしっかり確認しましょう。

②:領収書を1枚にまとめる

領収書はできるだけ1枚にまとめて作成するのがお得です。

- 毎回領収書を発行する…200円の収入印紙が5枚必要。

- 1枚の領収書にまとめる…取引金額25万円に対して200円の収入印紙1枚でOK!

領収書をまとめる際には取引先に確認し、トラブルを防ぐようにしましょう。

③:振込・クレジットカード払いを選択してもらう

取引先に振込やクレジットカードでの支払いを選択してもらう方法も、印紙税の節約になります。

順番にみていきましょう。

- 振込の場合

- クレジットカードの場合

振込の場合

売上代金を振込で受け取った場合は、領収書を発行するかどうかがポイントになります。

銀行の振込控えが取引の証明書類になるため、領収書の発行が不要になると同時に収入印紙も不要となり、お得な方法です。

このように領収書を発行せず、振込の控えをもって領収書とする場合は、その旨を取引先に伝えるようにしましょう。

ただし、取引先が領収書の発行を希望するなどして領収書を発行する場合は、通常通り5万円以上の金額で収入印紙が必要になるので注意してください。

クレジットカードの場合

クレジットカードでのやりとりは、直接の金銭取引がない信用取引にあたるため、 領収書に収入印紙を貼る必要はありません。

領収書に「クレジットカード払いとして」と但し書きするなど、クレジットカード利用の旨を必ず明記してください。

クレジットカードとよく似ているものに、デビットカードがあります。

しかしクレジットカードと異なるのが、デビットカードが持つ即時決済という性質です。

デビットカードを用いた場合は金銭の受取書に該当し、5万円以上の場合は収入印紙を貼る必要が出てくるので注意してください。

④:電子データで取引を行う

FAX・PDFなどの電子データによる領収書の送付は、実際に文書が交付されているとはみなされません。

売上代金が5万円以上の場合であっても、収入印紙は不要になります。

大きい金額を取り扱う際には、領収書を電子化するのがお得です。

節約のポイントを押さえながら、しっかり納付しましょう!

印紙税は、個人事業主・フリーランスなら必ず知っておきたい税金です。

本記事では領収書をメインに、下記の流れで解説しました。

- 印紙税とは

- 実用性が高い課税文書

- 領収書の印紙税

- 納付方法

- 印紙税を節約するコツ

気を付けるポイントは、取引額が5万円以上になるかどうかでしたね。

うっかり納付を怠ると、ペナルティーが課されてしまいます。

工夫次第で課税額を抑えられるので、節約しながらしっかり納付しましょう!

会社設立・創業支援なら、話しやすさNo.1のスタートアップ税理士法人にお任せください!

実績多数のスペシャリストが、会社設立に関するお問い合わせを幅広く受付中です。全国対応可能なので、ぜひお気軽にお問い合わせください。