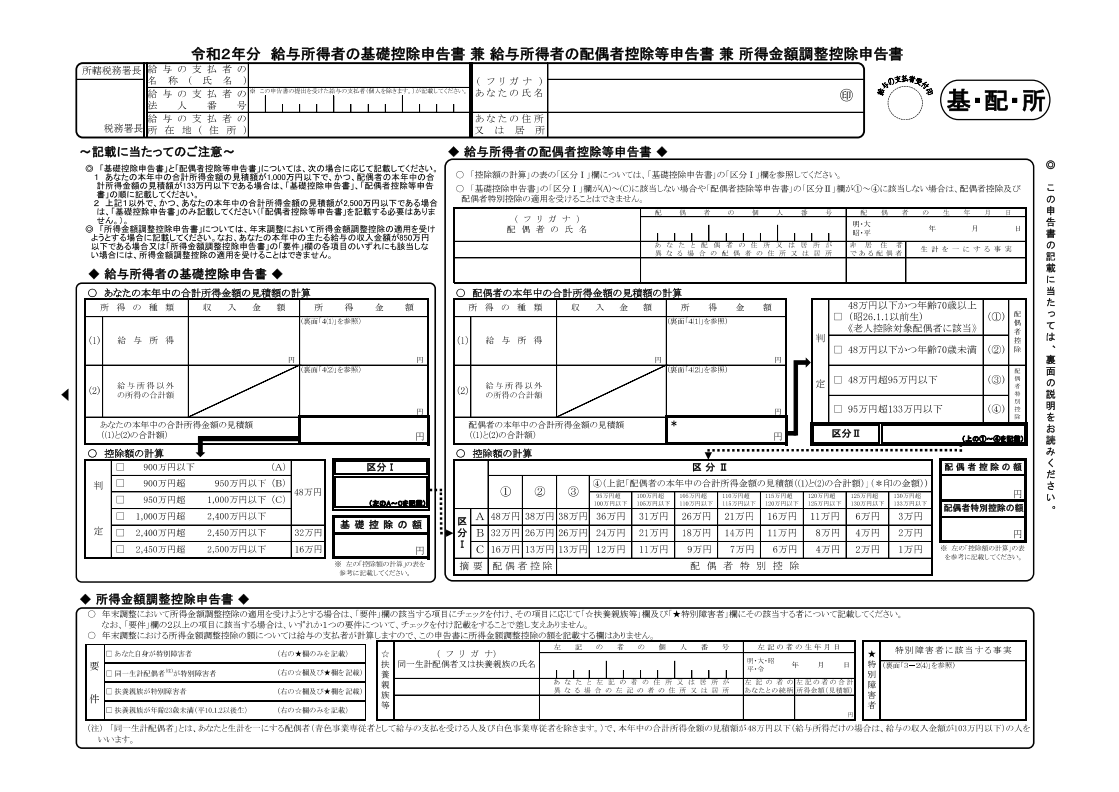

所得金額調整控除とは?

所得金額調整控除とは、2020年(令和2年)から始まる所得控除の一種です。

2020年からの改正により、年収が850万円超だと従来よりも税負担が重くなります。

その分、扶養親族がいる方や障害者がいる家庭の負担を減らすために、税額を調整するという措置です。

所得金額調整控除が新設されるワケ

所得金額調整控除が新しく始まる理由は、主に次の2つが大きな理由です。

- 給与所得控除額の引き下げ

- 基礎控除額の対象者に上限が設定

①:給与所得控除額が引き下げられる

2020年から給与所得控除額が引き下げられます(下表参照)。

【~2019年分】

| 収入金額 |

控除額 |

| 180万円以下 |

収入金額×40%(65万円未満は65万円) |

| 180万円超〜360万円以下 |

収入金額×30%+18万円 |

| 360万円超〜660万円以下 |

収入金額×20%+54万円 |

| 660万円超〜1000万円以下 |

収入金額×10%+120万円 |

| 1000万円超 |

220万円(上限) |

【2020年分~】

| 給与等の収入金額(年収) |

控除額 |

| ~162.5万円以下 |

55万円 |

| 162.5万円超~180万円以下 |

収入金額×40%-10万円 |

| 180万円超~360万円以下 |

収入金額×30%+8万円 |

| 360万円超~660万円以下 |

収入金額×20%+44万円 |

| 660万円超~850万円以下 |

収入金額×10%+110万円 |

| 850万円超 |

195万円(上限) |

上記2つの表からわかるように、上限額と下限額が引き下げられました。

- 上限額:

220万円→195万円

- 下限額:

65万円→55万円

上限額が引き下げられたことで、重くなった年収850万円超の方の税負担を少しでも軽くするため、所得金額調整控除が新設されました。

一緒に下限額も引き下げられましたが、基礎控除が引き上げられたので、実質的には±0です。

②:基礎控除の対象者に上限が設定される

誰でも利用できた基礎控除は対象者に上限が追加され、控除額も変更になりました(下表参照)。

| 合計所得金額 |

控除額 |

| 2400万円以下 |

48万円 |

| 2400万円超~2450万円以下 |

32万円 |

| 2450万円超~2500万円以下 |

16万円 |

2019年分までの控除額は一律38万円だったのに対し、2020年分以降は納税者の合計所得金額により控除額が決まることになりました。

また基礎控除を受けられる合計所得金額の上限が2500万円となったため、高所得者の税負担増加への対策というのも、所得金額調整控除が新設された理由の1つです。

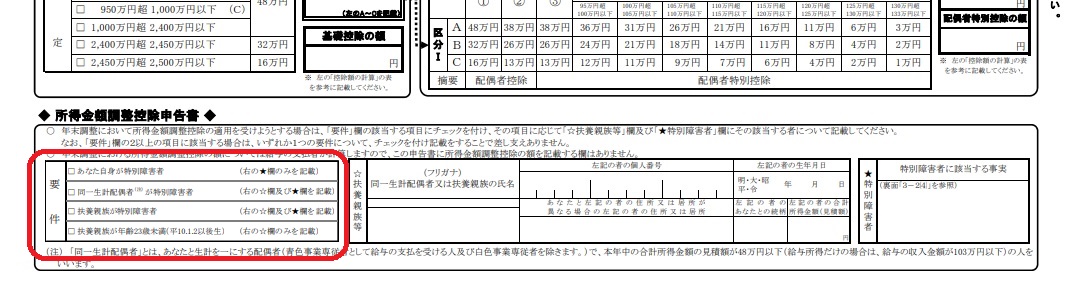

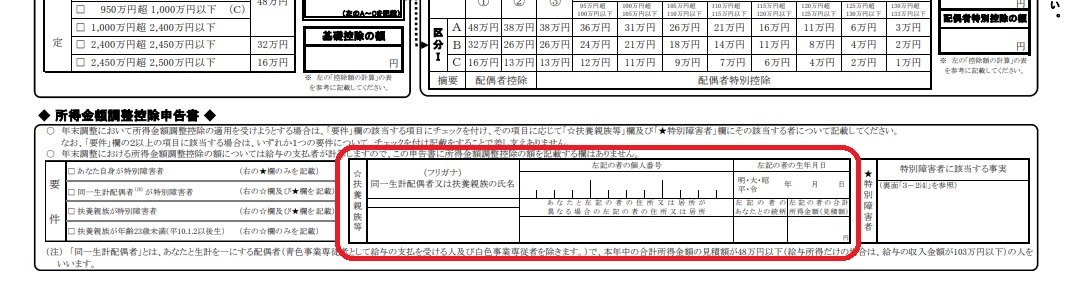

所得金額調整控除の要件

所得金額調整控除を受ける要件は、まず大前提として「提出者の年収が850万円超」という点がマストです。

その他の要件は、次のうちいずれかに該当すれば受けられます。

- 提出者自身が特別障害者

- 特別障害者の同一生計配偶者 or 扶養親族がいる

- 23歳未満の扶養親族がいる

提出者自身が特別障害者

提出者が特別障害者に該当する場合、所得金額調整控除を受けられます。

比較的重い障害の方が認定を受ける特別障害者。

その主な具体例は次のとおりです。

- 身体障害者手帳1級もしくは2級

- 精神障害者保健福祉手帳1級

- *療育手帳A(1度か2度)

- 戦傷者手帳第1~第3項症該当

- 原爆症認定

- 成年被後見人

- 6ヶ月以上寝たきりの要介護者

特別障害者の同一生計配偶者 or 扶養親族がいる

提出者の「同一生計配偶者」もしくは「扶養親族」に特別障害者がいる場合も、要件をクリアできます。

同一生計配偶者に該当するのは、下記2つを満たした場合です。

- 合計所得金額が

38万円以下→48万円以下(給与のみなら103万円以下)

- 青色事業専従者等ではない

23歳未満の扶養親族がいる

提出者に23歳未満の扶養親族がいる場合も、所得金額調整控除の利用が可能です。

ちなみに扶養控除は16歳以上でないと受けられませんが、所得金額調整控除に年齢の下限はありません。